Conheça os detalhes da nova estratégia BTCUSDT que estamos testando

Futuros perpétuos do BTCUSDT: +332% na amostra, +190% fora da amostra. Uma análise transparente de como estudamos estratégias antes de chegarem à produção — incluindo o que o backtest não diz.

Introdução: por que você deve desconfiar de números bonitos

Qualquer um pode mostrar um resultado de backtest de +332%. Os números ficam incríveis em um slide em PowerPoint: uma curva verde subindo acentuadamente, mês após mês de ganhos, um retorno que faz os investidores tradicionais chorarem de inveja. Mas aqui está a verdade desconfortável que a maioria dos traders esconde: esses números foram gerados por uma estratégia que viu todas as operações antes de acontecerem.

Isso é o que chamamos de ilusão de backtest. Uma estratégia de negociação pode ser ajustada parâmetro por parâmetro até se ajustar perfeitamente aos dados históricos. Mas ajustar perfeitamente os dados históricos não é o mesmo que negociar de forma lucrativa no futuro. A verdadeira questão não é "Quanto essa estratégia rendeu quando a otimizamos com dados que já conhecíamos?" A verdadeira questão é: "Quanto ele ganharia com dados que nunca viu?"

Este post é nossa tentativa de responder honestamente a essa segunda pergunta. Estamos testando uma das várias estratégias possíveis que estamos avaliando, e compartilhamos não apenas os números principais, mas também as notas completas do laboratório: onde a estratégia se apresenta, onde ela tem dificuldades, o que o backtest não diz e como você deve ajustar suas expectativas caso realmente negocie isso.

Vamos começar pelos fundamentos.

O que é um teste de costas?

Um backtest é uma simulação. Você pega uma estratégia de negociação, aplica a dados históricos de preços e avalia: Ele gerou dinheiro? Com que frequência ele ganhava? Qual foi a pior redução de pressão? É como rejogar uma partida de xadrez onde você já conhece todos os lances do oponente e pode ajustar seu jogo de acordo.

A utilidade de um backtest é real, mas limitada. Ela te diz se a lógica central de uma estratégia é sólida. Ela mostra como uma estratégia pode ser na prática: a frequência das operações, o lucro médio por operação, o tamanho dos descontos, a proporção de vitórias e perdas. Para quem está construindo uma estratégia, essa informação é inestimável. Você pode rapidamente descartar ideias que não passam no teste de fundo e focar em ideias que têm mérito.

Mas é aqui que os backtests se tornam perigosos: traders frequentemente tratam os resultados dos backtests como previsões de desempenho futuro. Eles não têm. Um teste de backtest mostra o que aconteceu no passado. O futuro, infelizmente, ainda não aconteceu.

O problema do sobreajuste

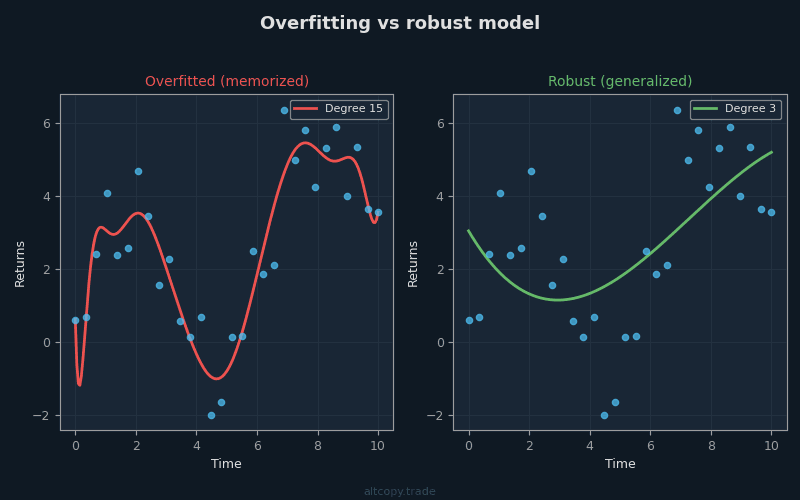

Imagine um estudante se preparando para uma prova. O professor dá à turma dez provas anteriores para estudar. O aluno não estuda apenas os conceitos — ele memoriza cada pergunta, cada resposta, cada explicação. No dia da prova, se o professor reciclar essas mesmas dez questões, o aluno tira 100% perfeito. Mas quando o professor escreve uma nova prova com perguntas que o aluno nunca viu, o aluno reprova.

Isso é overfitting. Isso acontece quando um modelo aprende o ruído nos dados de treinamento em vez de aprender o padrão subjacente. No trading, o overfitting acontece quando você otimiza os parâmetros de uma estratégia até que ela se ajuste perfeitamente aos dados históricos. Você ajusta um limiar aqui, ajusta um período de retrospectiva ali, testa cem combinações diferentes até que uma delas gere um retorno de +332%. Você não encontrou uma estratégia lucrativa. Você encontrou uma estratégia que está perfeitamente sintonizada com o ruído específico do passado.

O perigo é que uma estratégia superajustada fracasse assim que as condições do mercado mudem um pouco. As faixas de preço para as quais ele otimizou não existem mais. A volatilidade muda. A estrutura de tendências evolui. A estratégia que rendeu 332% com dados históricos agora gera 2% ou perde 50% em dados novos.

Por isso testamos estratégias em dados que eles não foram treinados. É a única maneira de saber se a estratégia aprendeu algo real.

Dentro da amostra vs fora da amostra: o teste honesto

Existem dois tipos de dados nos testes de estratégia:

Dados em amostragem (IS) são os dados nos quais a estratégia foi treinada. Para essa estratégia, o período de amostragem vai de fevereiro de 2025 a fevereiro de 2026. Esses são os dados históricos que usamos para construir e otimizar a estratégia. Vimos todas as trocas. Ajustamos os parâmetros. Refinamos a lógica. Cada número no backtest dentro da amostra é, em certa medida, contaminado pela retrospectiva.

Os dados fora da amostra (OOS) são completamente diferentes. São dados do passado, de fevereiro de 2024 a fevereiro de 2025 — o período anterior à construção da estratégia. A estratégia nunca viu esses dados. Quando aplicamos a estratégia a dados fora da amostra, estamos perguntando: "Se essa estratégia tivesse existido no ano passado, ela teria lucrado com dados para os quais nunca foi otimizada?" Este é o teste honesto. Isso é o que importa.

O padrão ouro em pesquisa estratégica é testar dados fora da amostra que são tão antigos no passado que você não poderia ter sabido quando construiu a estratégia. Se uma estratégia funciona bem com esses dados, você tem evidências de que aprendeu algo real, não apenas superadaptado ao ruído recente.

A estratégia em resumo

Não revelaremos nomes específicos dos indicadores. Em vez disso, aqui está o que a estratégia faz em um nível geral:

Esta é uma estratégia de seguir tendências que negocia futuros perpétuos do BTCUSDT em um período de 15 minutos. Ele utiliza algoritmos de detecção de tendências para identificar a direção do mercado — o Bitcoin está subindo ou descendo? Uma vez identificada uma tendência, filtros de momento confirmam que o movimento tem força genuína. Se o momento for fraco, a estratégia espera. Se o momento for forte, ele entra em uma posição.

À medida que uma tendência avança, sinais de exaustão monitoram o momento em que a tendência está perdendo força. Esses sinais não preveem reversões com certeza — nada preve — mas alertam a estratégia quando uma tendência pode estar se aproximando do fim. A estratégia pode então sair antes que a reversão seja mais forte.

A estratégia está sempre no mercado, mantendo sempre uma posição longa ou vendida. Não há períodos de ociosidade. Ela não se divide em posições — cada operação é dimensionada em 100% do patrimônio disponível. A comissão é fixa em 0,05% por operação, e esse custo já foi deduzido de todos os números que você vê neste post.

Resultados em amostra (com uma grande ressalva)

Aviso: Esses números estão inflacionados porque a estratégia foi otimizada com base nesses dados.

Período de amostra: fevereiro de 2025 – fevereiro de 2026

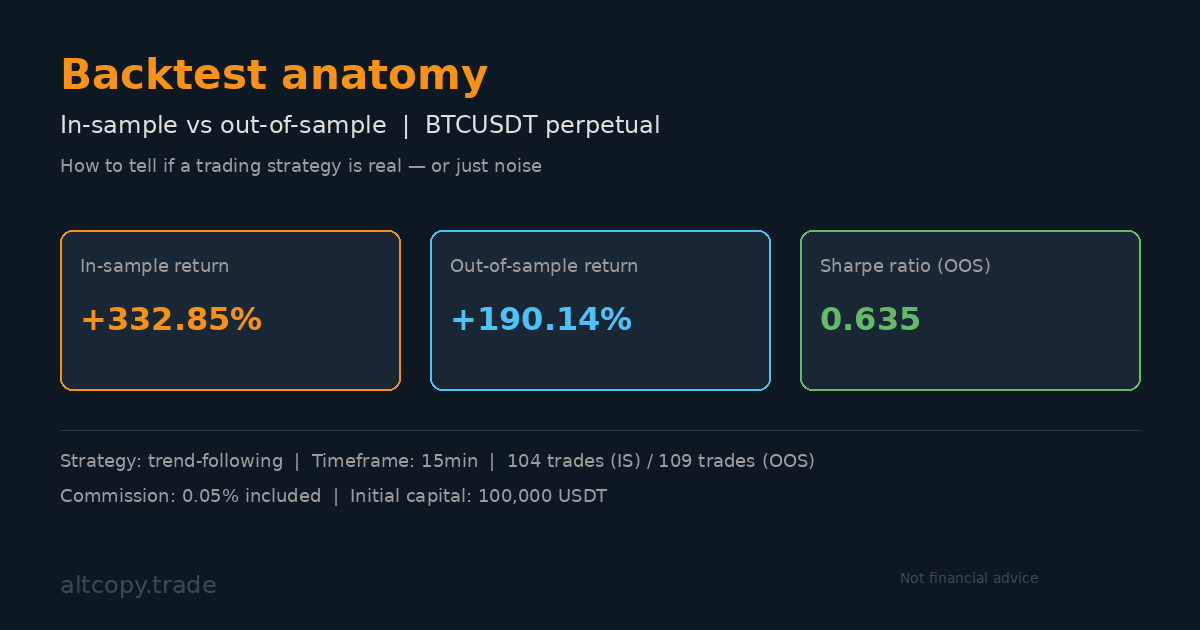

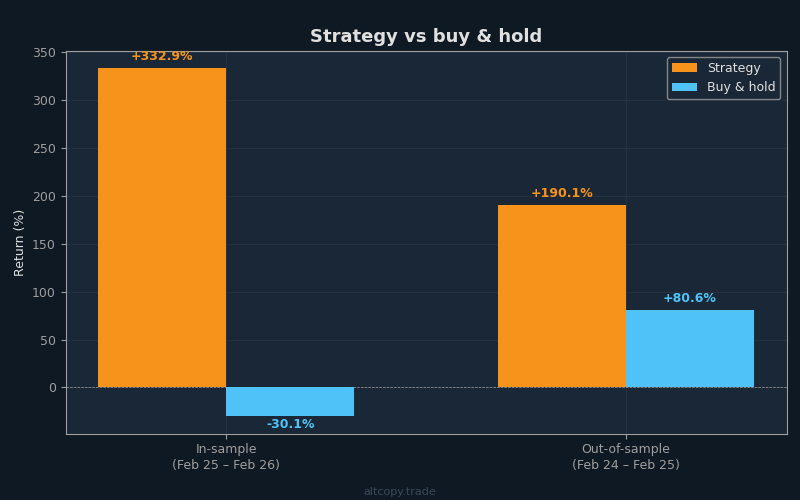

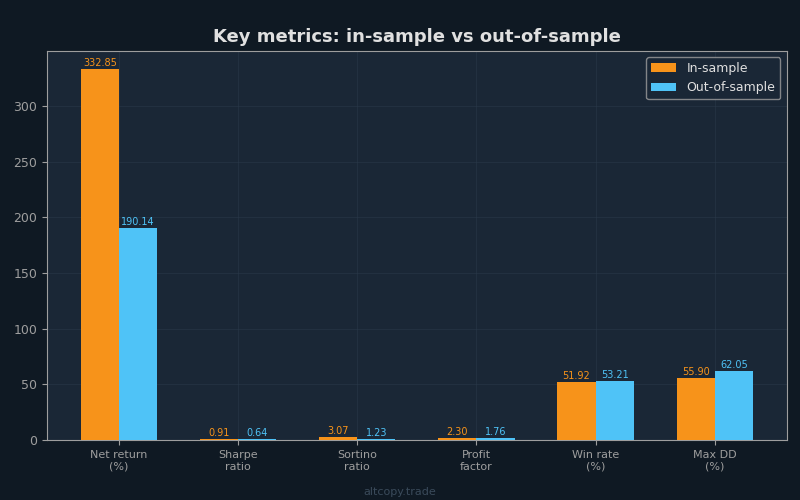

- Retorno líquido: +332,85% (equivalente a +332.853 USDT de lucro em uma conta inicial de 100.000 USDT)

- CAGR (taxa composta de crescimento anual): 331,63%

- Retorno de compra e manutenção (apenas BTC): −30,11% (Bitcoin realmente caiu durante esse período)

- Desempenho superior à estratégia: +362.961 USDT acima de compra e manutenção

- Total de operações executadas: 104 (52 longas, 52 vendidas)

- Taxa de vitória: 51,92%

- Média de relação vitórias-derrotas: 2,13x (operações vencedoras têm média 2,13 vezes maior que operações perdedoras)

- Fator de lucro: 2,30 (lucro bruto total dividido pelo prejuízo bruto total)

- Índice de Sharpe: 0,906

- Índice Sortino: 3,074

- Redução máxima (pico para valha): −55,90%

- Comissão total paga: 28.003 USDT (já deduzida do retorno líquido)

O período de amostragem é um ambiente misto para o acompanhamento de tendências. O Bitcoin caiu 30% no geral, criando uma forte tendência de queda durante grande parte do período. Uma estratégia otimizada com base em dados sempre se beneficia de saber exatamente onde foram os pontos de virada. Não leve esses números como uma previsão confiável do desempenho futuro. Considere-os como evidência de que a lógica da estratégia não está obviamente quebrada.

Resultados fora da amostra (o teste real)

Período fora da amostra: fevereiro de 2024 – fevereiro de 2025

- Retorno líquido: +190,14% (equivalente a +190.143 USDT lucro sobre capital inicial de 100.000 USDT)

- CAGR: 188,46%

- Retorno de compra e mantenção: +80,58% (o Bitcoin estava em um forte mercado de alta)

- Estratégia superou o desempenho: +109.568 USDT acima de compra e manutenção

- Total de operações executadas: 109 (55 longas, 54 vendidas)

- Taxa de vitória: 53,21% no geral (negociações compradas: 58,18%, vendas vendidas: 48,15%)

- Média de vitórias e derrotas: 1,544x

- Fator de lucro: 1,756

- Índice de Sharpe: 0,635

- Razão de Sortino: 1,227

- Redução máxima: −62,05%

- Comissão total paga: 17.036 USDT (já deduzido)

Isso é o que importa. O teste fora da amostra aplica a estratégia a dados nos quais nunca foi otimizado. A estratégia não tinha conhecimento desses movimentos de preço quando estava sendo construída. O retorno de +190,14% é uma evidência real de que a lógica da estratégia — sua detecção de tendências, seu filtro de momentum, seus sinais de exaustão — aprendeu algo genuinamente útil sobre a ação do preço do Bitcoin.

Note também que a estratégia superou significativamente o buy & keep mesmo em um ambiente de alta. O Bitcoin subiu 80,58%, mas a estratégia subiu 190,14%. Isso é notável porque as tendências de alta favorecem o simples sistema de compra e conservação. Uma estratégia que pode superar o buy & keep em um mercado de alta forte demonstrou valor genuíno.

Explicações detalhadas das métricas

Para traders iniciantes na avaliação de estratégias, os números acima precisam de contexto. Vamos analisar as métricas mais importantes:

Índice de Sharpe (Dentro da Amostra: 0,906, Fora da Amostra: 0,635): O índice de Sharpe mede o retorno por unidade de risco. Isso mostra como foi tranquila a jornada até os lucros. Na amostra, a estratégia entregou 0,906 unidades de retorno para cada unidade de volatilidade suportada. Fora da amostra, essa quantidade caiu para 0,635. Para negociação de criptomoedas, acima de 0,5 é considerado razoável. Acima de 1.0 é excelente. Pense em Sharpe como "quão confortável foi a viagem até o lucro?" Um Sharpe alto significa que você ganhou dinheiro sem grandes oscilações. Um Sharpe baixo significa que você ganhou dinheiro, mas com descontos de cortar o coração.

Razão Sortino (Amostra: 3,074, Fora da Amostra: 1,227): O Sortino é como o irmão mais sábio de Sharpe. Ele apenas penaliza a volatilidade de queda — queda no valor da sua conta — enquanto ignora a volatilidade de alta. Um Sortino alto significa que você teve grandes lucros, mas menos ou menores perdas. O Sortino fora da amostra de 1,227 é sólido; O 3.074 em amostra é excepcional. A diferença entre eles reflete a realidade de que o período de amostragem teve condições mais favoráveis para essa estratégia específica.

Fator de Lucro (Dentro da Amostra: 2,30, Fora da Amostra: 1,756): Este é o lucro bruto dividido pela perda bruta. Acima de 1.0 significa que você ganhou mais do que perdeu. Abaixo de 1,0 significa que você está perdendo dinheiro. Acima de 1,5 é saudável. Acima de 2.0 é muito saudável. O fator de lucro fora da amostra de 1,756 significa que, para cada dólar perdido pela estratégia, ela gerou em média $1,756. Isso é saudável, embora não excepcional.

Taxa de Vitória (Dentro da Amostra: 51,92%, Fora da Amostra: 53,21%): A taxa de vitória é a porcentagem de negociações que foram lucrativas. Acima de 50% é ponto de equilíbrio; acima de 55% é bom. A estratégia fica em torno de 52–53%, o que significa que pouco mais da metade das operações geraram lucro. Não superpondere essa métrica. O que importa mais do que a frequência com que você vence é o quanto você ganha quando ganha versus quanto você perde quando perde. Uma taxa de vitória de 40% com uma relação vitórias-derrotas de 4:1 é melhor do que uma taxa de vitória de 60% com uma proporção 1:1. A taxa de vitória dessa estratégia é modesta, mas sua relação vitórias-derrotas compensa.

Redução máxima (Dentro da Amostra: −55,90%, Fora da Amostra: −62,05%): Esta é a pior queda do pico ao valle. Imagine que sua conta atinge um pico de $150.000. Então os mercados invertem, e sua conta cai para $56.400. Isso representa uma redução de −62%. Esse é o limiar da dor. Se você negociar essa estratégia e ela sofrer uma queda de −62%, em algum momento sua conta terá perdido mais da metade do valor desde o pico. Você consegue tolerar isso? A maioria dos comerciantes de varejo não consegue. Esse é um choque crítico de realidade.

Degradação entre períodos

Compare os dois períodos e você verá a degradação:

- Retorno: de +332,85% (IS) para +190,14% (OOS) = −43% de degradação

- Sharpe: de 0,906 (IS) a 0,635 (OOS) = −30% de degradação

- Sortino: de 3,074 (IS) a 1,227 (OOS) = −60% de degradação

Essa degradação é um sinal de alerta? Surpreendentemente, não. Na verdade, uma degradação significativa é esperada e até saudável. Se os resultados fora da amostra correspondessem perfeitamente, isso seria sinal de sorte ou de superajuste. Estratégias reais se degradam porque as condições do mercado mudam. O perfil de volatilidade muda. A estrutura de tendências evolui. Uma estratégia otimizada para um regime naturalmente terá desempenho diferente em outro.

O que seria suspeito é se a degradação fosse extrema — digamos, +332% na amostra e −50% fora da amostra. Isso sugeriria um overfitting severo. Nosso padrão de degradação (retornando 190% fora da amostra contra 332% dentro da amostra) se encaixa na faixa normal para estratégias de seguimento de tendências. Não é nem chocante nem preocupante.

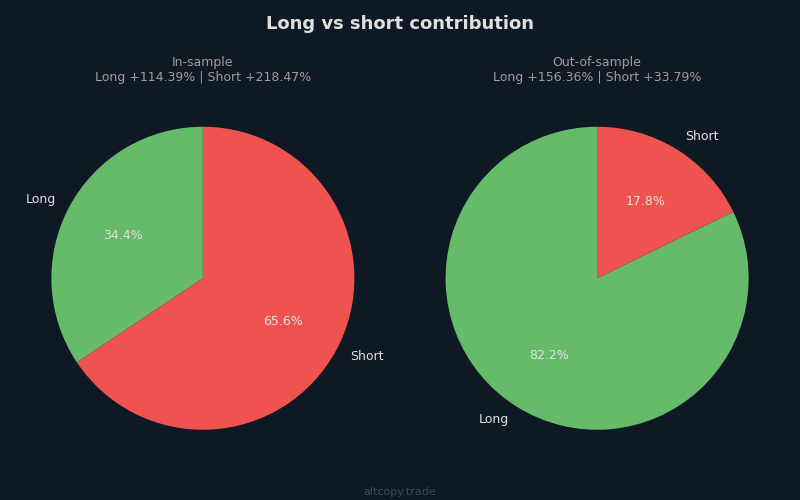

Longo vs vendido em diferentes regimes de mercado

Um insight crítico surge quando você divide a performance por direção:

No período de amostragem (fevereiro de 2025 – fevereiro de 2026, Bitcoin de baixa: −30% B&H): O lado vendido contribuiu com +218% do retorno total. O lado longo contribuiu com +114%. Isso faz sentido. O Bitcoin estava caindo, e a estratégia identificou corretamente e acompanhou essa tendência de queda. A capacidade da estratégia de vender a descoberto de forma eficaz em um mercado de baixa é valiosa porque demonstra que a estratégia não é tendenciosa em uma direção.

No período fora da amostra (fevereiro de 2024 – fevereiro de 2025, Bitcoin, que está de alta: +81% B&H): O lado longo contribuiu com +156% do retorno. O lado vendido contribuiu com +34%. A estratégia corretamente mudou para favorecer posições longas quando o Bitcoin estava em um mercado de alta. Mesmo o lado vendido continuou lucrativo, o que é animador — significa que a lógica vendida da estratégia não é apenas um ponto negativo durante mercados em alta, mas ainda pode capturar oportunidades.

Essa assimetria entre os períodos é exatamente o que você quer ver em um teste fora da amostra. Isso mostra que a estratégia não é ajustada por curva a uma condição de mercado. Ela se adapta. Em um urso, ele faz curto-circuito. Em um touro, ele deseja. Uma estratégia que teve a mesma quebra de longo a curto em ambos os períodos sugeriria que foi superotimizada para um regime específico.

O que o backtest não considera

É aqui que os sonhos colidem com a realidade. O backtest é uma simulação rodando com dados perfeitos e execução perfeita. O trading real não funciona assim. Existem vários custos e atritos que o backtest não captura:

Deslizamento (Custo Estimado: ~17.010 USDT / 17,01% do capital inicial): Deslizamento é a diferença entre o preço que você vê e o preço que realmente obtém ao executar uma operação. Você identifica um ponto de entrada no gráfico e envia uma ordem de compra. Quando sua ordem chega à bolsa, o preço já se moveu 0,04%. Você é atendido por um preço pior. Isso acontece em toda operação. Em 109 operações × 2 execuções por operação (entrada e saída) = 218 execuções, com tamanho médio de posição de ~195.071 USDT e escorregamento conservador de 0,04% por lado, o custo total de escorregamento se acumula para aproximadamente 17.010 USDT. Esse é o imposto oculto do comércio real. O backtest assume que você executa exatamente no preço de fechamento da vela, o que não acontece.

Taxas de Financiamento (Custo Líquido Estimado: ~4.146 USDT / 4,15% do capital inicial): Futuros perpétuos possuem taxas de financiamento — pagamentos de juros que os detentores de posições long e short trocam a cada 8 horas (ou diariamente, dependendo da bolsa). Quando o Bitcoin está em forte tendência de alta, as taxas de financiamento são positivas e os detentores de posições longas pagam a curto prazo. Em uma tendência de queda, ela reverte. O backtest não modela esses pagamentos de financiamento. No período fora da amostra, o Bitcoin estava otimista, então as posições longas pagaram financiamento e as posições curtas receberam o investimento. Estimamos o custo líquido de financiamento em ~4.146 USDT, assumindo que 20% dos custos são compensados pelo financiamento recebido durante o período de alta.

Custos de Infraestrutura: Essa estratégia é negociada 24 horas por dia, 7 dias por semana, em velas de 15 minutos. Você não pode usar seu laptop por um ano e esperar que ele sobreviva. Você precisa de um servidor dedicado, sistemas de monitoramento, redundância e backup. Esses custos são reais. Uma configuração básica: $500–1.000 por ano. Se você escala, os custos aumentam junto com você.

Comissão (Já Incluída: 17.036 USDT / 17,04% do capital inicial): Este é o custo que o backtest já inclui. Já deduzimos 0,05% por operação de todos os números reportados. Mas mencionamos isso aqui para completude.

Vamos recalcular o retorno fora da amostra após considerar os custos que o backtest deixou passar:

- Retorno bruto fora da amostra (do backtest): +190,14%

- Menos: Estimativa de deslizamento: −17,01%

- Menos: Estimativa da taxa de financiamento: −4,15%

- Retorno ajustado fora da amostra: ~+168,98%

- Comprar e manter (mesmo período): +80,58%

- Alfa ajustado (retorno excessivo): +88,40 pontos percentuais acima do buy & hold

Esse retorno ajustado de ~169% é significativamente menor que os 190% principais do backtest, mas ainda é mais que o dobro do retorno de compra e manutenção de 81%. A estratégia precisaria ser dramaticamente mais ineficiente na execução para eliminar essa vantagem.

A margem cobre custos adicionais em comparação com o spot?

Você pode perguntar: Por que usar futuros perpétuos com todos esses custos ocultos quando você poderia simplesmente comprar Bitcoin à vista e mantê-lo?

A resposta está nos números. O Bitcoin à vista retornou +80,58% passivamente. A estratégia, após ajustar por slippage, financiamento e comissão, retornou ~+169%. A estratégia gerou ~88 pontos percentuais de retorno adicional. Esse alpha extra precisa cobrir não apenas o atraso e o financiamento que estimamos, mas também:

- Custos de infraestrutura (~$500–1000/ano)

- Deslizamento maior do que o estimado (se sua execução for mais lenta)

- Custos psicológicos de reduzir −62% de redução de %

A matemática sugere que sim, a margem está lá. Uma vantagem de 88 pontos é substancial o suficiente para absorver ineficiências razoáveis na execução. Mas as margens não são tão amplas quanto parecem à primeira vista. Essa não é uma estratégia que vai te deixar rico se a execução for descuidada.

Diferença de lucro entre seguidores para copiadoras

Se você estiver tentado a copiar essa estratégia por meio de plataformas como Bitget ou Bybit, entenda uma realidade: os retornos do líder não são os seus retornos.

Quando você copia uma estratégia em uma plataforma terceirizada, sua execução fica atrás do líder. O líder sai do short pelo preço 42.500. Quando o sinal se propaga para sua conta e sua ordem é executada, o Bitcoin já está sendo negociado em 42.450. Sua dose é pior. Ao longo de centenas de operações, esse atraso se acumula em uma degradação substancial do desempenho.

Fontes adicionais de deslizamento para copiadoras:

- Atraso na execução (atraso de 1–10 segundos entre líder e seguidor)

- Preços de preenchimento diferentes (suas ordens de mercado preenchem a preços diferentes dos do líder)

- Arredondamento do tamanho mínimo do pedido (se você estiver copiando com menos capital, o dimensionamento da posição pode não escalar linearmente)

- Taxas específicas da plataforma (taxas de cópia além da comissão)

Estimativa conservadora: espere uma degradação adicional de desempenho de 5 a 15% como copiadora. Se o retorno esperado do líder for ~169%, seu retorno esperado como copiador é ~144–161%. Ainda estou à frente do buy & hold, mas não tanto quanto o teste anterior sugere.

Conclusão: o que isso significa

Por que compartilhamos tudo isso abertamente em vez de manter isso proprietário? Porque isso não é material de marketing. Isso é pesquisa. Esta é uma visão transparente de como construímos, testamos e evoluimos estratégias de negociação antes que entrem em produção.

A maioria dos educadores de trading e vendedores de estratégia mostra o resumo dos destaques: o retorno principal, o índice Sharpe, a taxa de vitória. Eles ignoram as reduções, ignoram os custos ocultos e nunca mostram como a estratégia se comporta com dados para os quais nunca foi otimizada. Estamos fazendo o oposto. Estamos mostrando as anotações do laboratório.

Aqui estão os principais pontos:

O retorno na amostra de +332% é inflado. Representa o que a estratégia teria feito se pudéssemos reproduzir a história sabendo cada ponto de virada. A expectativa realista é o retorno fora da amostra de +190% e, após ajustar por custos ocultos como deslizamento e financiamento, mais próximo de +169%.

Mesmo após ajustes, +169% fora da amostra é substancialmente melhor do que o retorno de +81% de compra e retenção. A estratégia ganhou mais ~88 pontos percentuais de alfa. Mas as margens são mais apertadas do que parecem à primeira vista, e a qualidade da execução importa enormemente.

A principal força da estratégia não são os retornos explosivos. É proteção contra o risco de descida. No período de amostragem, o Bitcoin caiu 30%, enquanto a estratégia ganhou 333%. No período fora da amostra, a estratégia superou um mercado de alta forte em 88 pontos após custos. Essa assimetria — superando tanto os mercados de alta quanto de baixa — é a verdadeira proposta de valor. Comprar e manter expõe você a riscos direcionais. Essa estratégia protege esse risco.

O máximo de −62% de redução é real. Chegará um ponto em que sua conta cairá mais da metade do seu pico. Se você não consegue tolerar isso emocionalmente, essa estratégia não é para você, não importa o quão bons sejam os retornos.

Esta é uma das várias estratégias que estamos avaliando. Tem mérito, mas nenhuma estratégia única é uma solução mágica. Estamos construindo uma abordagem diversificada que combina múltiplas estratégias com características diferentes — algumas seguindo tendências, outras com reversão de média, outras baseadas em volatilidade. O objetivo é melhorar tanto os retornos quanto a estabilidade.

Por fim, a lição mais importante: backtests passados, mesmo os fora da amostra, não preveem o futuro. Isto é pesquisa, não uma promessa. Os mercados evoluem. Os regimes mudam. O que funciona em um período histórico específico pode falhar no próximo. Mostramos a você as evidências, mas evidências de desempenho passado são o oposto de uma garantia de desempenho futuro.