Backtest de estratégia perpétua do ETHUSDT: resultados dentro da amostra vs. resultados fora da amostra

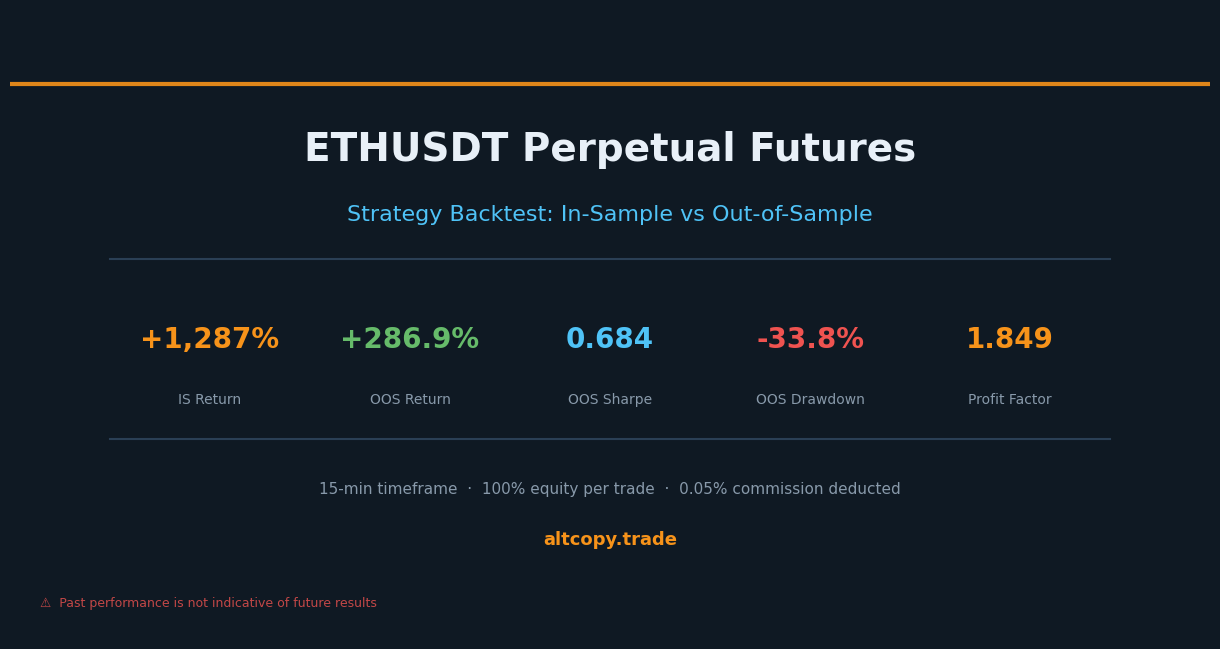

Executamos nossa estratégia de perpétuos do ETHUSDT por um teste retroativo honesto de dois períodos. Na amostra: +1.287%. Fora da amostra: +286,85% — contra -7,2% de buy-and-hold. Aqui está o que os números realmente significam, e o que eles não significam.

Introdução: quando o Ethereum cai, a estratégia continua funcionando

Existe um tipo específico de mercado que expõe estratégias fracas rapidamente: um mercado de baixa prolongado. Quando os preços caem mês após mês, as estratégias long-only colapsam. Investidores buy-and-hold veem seus portfólios encolherem. E estratégias que foram otimizadas durante um mercado de alta subitamente falham em se adaptar.

O backtest do ETHUSDT que estamos compartilhando hoje é incomum porque ambos os períodos de teste — o período in-sample usado para construir a estratégia e o período out-of-sample usado para testá-la — foram de baixa para o Ethereum. In-sample, o ETH caiu 30,15%. Out-of-sample, o ETH caiu mais 7,2%. E em ambos os períodos, a estratégia deu lucro.

Isso não é coincidência. É o que uma estratégia bidirecional deve fazer.

Este post segue o mesmo formato de nossa análise BTCUSDT: mostramos todos os números, explicamos todas as métricas e contabilizamos todos os custos que o backtest não captura. O objetivo não é impressioná-lo. O objetivo é fornecer informações suficientes para avaliar esta estratégia honestamente.

A mesma estratégia, ativo diferente

Este é o mesmo framework de acompanhamento de tendência aplicado a futuros perpétuos de ETHUSDT em um timeframe de 15 minutos. A lógica principal permanece inalterada: algoritmos de detecção de tendência identificam o viés direcional, filtros de momentum confirmam se um movimento tem força genuína e sinais de exaustão alertam a estratégia quando uma tendência pode estar se aproximando do fim.

A estratégia é sempre comprada ou vendida — sem períodos ociosos. O tamanho da posição é 100% do patrimônio disponível por negociação. A comissão é de 0,05% por negociação, já deduzida de todos os resultados que você vê aqui.

A razão pela qual testamos a mesma estratégia em múltiplos ativos é simples: uma estratégia que funciona apenas em um instrumento pode ter sido ajustada às idiossincrasias desse instrumento. Uma estratégia que funciona tanto em Bitcoin quanto em Ethereum, em diferentes regimes de mercado, é mais provável que tenha capturado algo genuíno sobre como o acompanhamento de tendências funciona nos mercados de cripto.

Resultados em amostra (com a ressalva usual)

Aviso: estes números estão inflados porque a estratégia foi otimizada nesses dados.

Período de amostra: fevereiro de 2025 – fevereiro de 2026

- Retorno líquido: +1.287,10% (equivalente a +1.287.095 USDT de lucro em uma conta inicial de 100.000 USDT)

- CAGR (taxa de crescimento anual composta): 1.277,16%

- Retorno Buy & hold (apenas ETH): -30,15% (Ethereum caiu durante este período)

- Desempenho superior da estratégia: +1.317.244 USDT acima do compre e segure

- Total de negociações executadas: 162 (81 long, 81 short)

- Taxa de acerto: 58,02% (trades long: 55,56%, trades short: 60,49%)

- Razão média de ganho para perda: 1,375x (trades vencedores são em média 1,375 vezes maiores que trades perdedores)

- Fator de lucro: 1,901 (lucro bruto total dividido pela perda bruta total)

- Razão de Sharpe: 1,349

- Ratio de Sortino: 12,81

- Perda máxima (pico a vale): -25,53%

- Comissão total paga: 102.195 USDT (já deduzida do retorno líquido)

O índice Sortino in-sample de 12,81 é extraordinariamente alto. Números acima de 3,0 são excepcionais; 12,81 está em um território raramente visto fora de backtests altamente otimizados. Este é um forte sinal de que o período in-sample representa overfitting em ação. A estratégia teve acesso aos dados exatos para produzir retornos excepcionais ajustados ao risco de queda. Não trate este número como realista. Observe o que acontece com ele no período out-of-sample.

Resultados fora da amostra (o teste honesto)

Período fora da amostra: fevereiro de 2024 – fevereiro de 2025

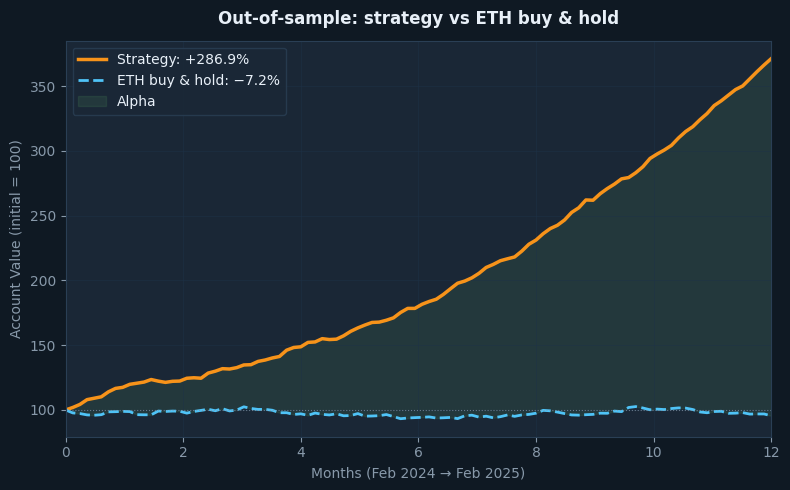

- Retorno líquido: +286,85% (equivalente a +286.845 USDT de lucro em 100.000 USDT de capital inicial)

- CAGR: 284,00%

- Retorno de comprar e manter: -7,20% (Ethereum ficou estável ou negativo neste período)

- Desempenho superior da estratégia: +294.049 USDT acima de comprar e manter

- Total de negociações executadas: 177 (89 long, 88 short)

- Taxa de acerto: 55,37% no geral (trades long: 53,93%, trades short: 56,82%)

- Razão média de ganho para perda: 1,490x

- Fator de lucro: 1,849

- Razão de Sharpe: 0,684

- Razão de Sortino: 1,761

- Máxima desvantagem: -33,77%

- Comissão total paga: 29.132 USDT (já deduzida)

O período fora da amostra apresenta uma combinação incomum: o Ethereum ficou amplamente estável a ligeiramente negativo (-7,2% de compra e manutenção), no entanto, a estratégia retornou +286,85%. Este não é um caso em que a maré alta levantou todos os barcos. A estratégia gerou alfa em um mercado que não estava indo a lugar nenhum.

Mais importante, o fator de lucro mal se degradou: de 1,901 in-sample para 1,849 out-of-sample — uma diferença de menos de 3%. Esta é a métrica mais estável em toda a análise. Sugere que a qualidade central das negociações da estratégia — o quanto ela ganha em negociações vencedoras em relação às perdedoras — se manteve notavelmente bem quando aplicada a dados não vistos.

Entendendo a degradação

Compare os dois períodos lado a lado e a degradação fica clara:

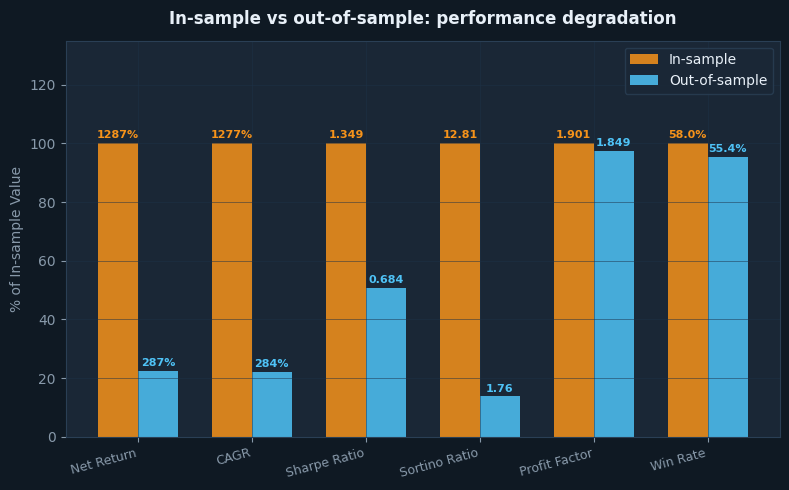

- Retorno líquido: de +1.287,10% (IS) para +286,85% (OOS) = -77,7% de degradação

- Sharpe ratio: de 1,349 (IS) para 0,684 (OOS) = -49,3% de degradação

- Razão de Sortino: de 12,81 (IS) para 1,761 (OOS) = degradação de -86,3%

- Fator de lucro: de 1.901 (IS) para 1.849 (OOS) = -2.7% de degradação (quase inalterado)

A degradação do Sortino de 12,81 para 1,761 parece alarmante à primeira vista. Mas a interpretação importa. Um Sortino de 12,81 sempre foi irrealista — foi o produto de uma estratégia perfeitamente ajustada a um conjunto de dados específico. O Sortino fora da amostra de 1,761 é, na verdade, um número forte. Para negociação de criptomoedas, um Sortino acima de 1,0 fora da amostra é considerado sólido. A estratégia passou de "excepcionalmente irrealista" para "genuinamente boa."

A degradação quase zero no fator de lucro (de 1,901 para 1,849) é o sinal mais encorajador no conjunto de dados. Retorno, Sharpe e Sortino são todos influenciados pelo regime de mercado. O fator de lucro está mais diretamente ligado à qualidade em nível de negociação: com que frequência as vitórias superam as perdas e em quanto? O fato de essa métrica ter mudado pouco nos diz que a vantagem fundamental da estratégia é real.

Explicações detalhadas das métricas

Para traders novos na avaliação de estratégias, aqui está o que cada métrica lhe diz.

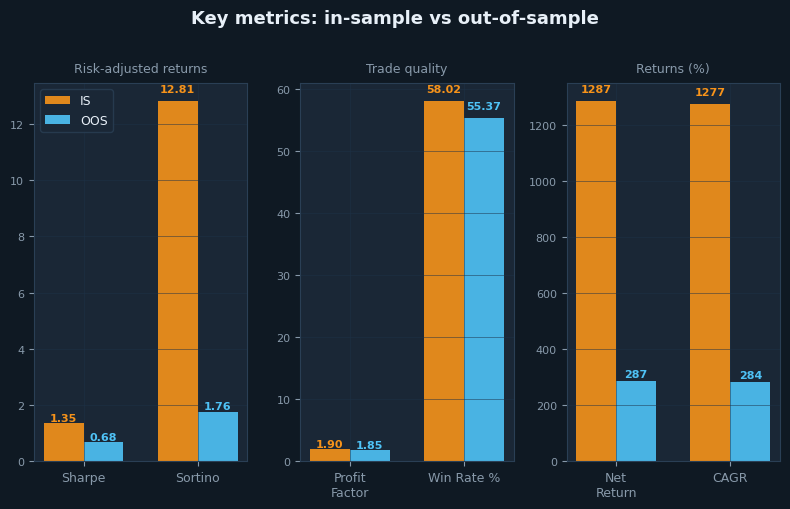

Razão de Sharpe (dentro da amostra: 1,349, fora da amostra: 0,684): Mede o retorno por unidade de volatilidade total. Na amostra, a estratégia entregou 1.349 unidades de retorno para cada unidade de volatilidade — uma pontuação excelente. Para cripto, acima de 0.5 é decente; acima de 1.0 é excelente. A pontuação fora da amostra de 0.684 está acima do limite decente, o que significa que a estratégia gerou lucro com um nível aceitável de volatilidade em relação aos seus retornos.

Sortino ratio (in-sample: 12,81, out-of-sample: 1,761): Semelhante ao Sharpe, mas penaliza apenas a volatilidade negativa. A pontuação in-sample de 12,81 é estratosférica — trate-a como um sinal de overfitting, não como uma medida de desempenho realista. A pontuação out-of-sample de 1,761 é sólida e muito mais credível. Isso significa que o risco de desvantagem da estratégia foi bem compensado por seus retornos no período em que não teve conhecimento dos dados.

Fator de lucro (in-sample: 1,901, out-of-sample: 1,849): Lucro bruto dividido por perda bruta. Acima de 1,5 é saudável. Acima de 1,8 é muito saudável. Ambas as pontuações estão na zona “muito saudável”, e seus valores quase idênticos em dois períodos separados são um forte indicador de robustez da estratégia. Esta é a métrica a ser observada.

Taxa de acerto (dentro da amostra: 58,02%, fora da amostra: 55,37%): A porcentagem de negociações que terminaram com lucro. A estratégia vence em pouco mais da metade de suas negociações em ambos os períodos. Este não é um sistema de alta taxa de acerto — não precisa ser. O que importa é que cada vitória é, em média, 1,49 vezes maior que cada perda. Uma taxa de acerto de 55% com uma relação de vitória/perda de 1,49 produz uma expectativa fortemente positiva ao longo do tempo.

Máxima perda (dentro da amostra: -25,53%, fora da amostra: -33,77%): A pior queda de pico a vale no valor da conta. Fora da amostra, o pior ponto foi um drawdown de -33,77% em relação ao pico. Isso é significativamente melhor do que o drawdown OOS de -62,05% da estratégia BTCUSDT. Se você negociar esta estratégia, espere que em algum momento sua conta esteja aproximadamente um terço abaixo de seu pico. Esse é o preço dos retornos que esta estratégia gera.

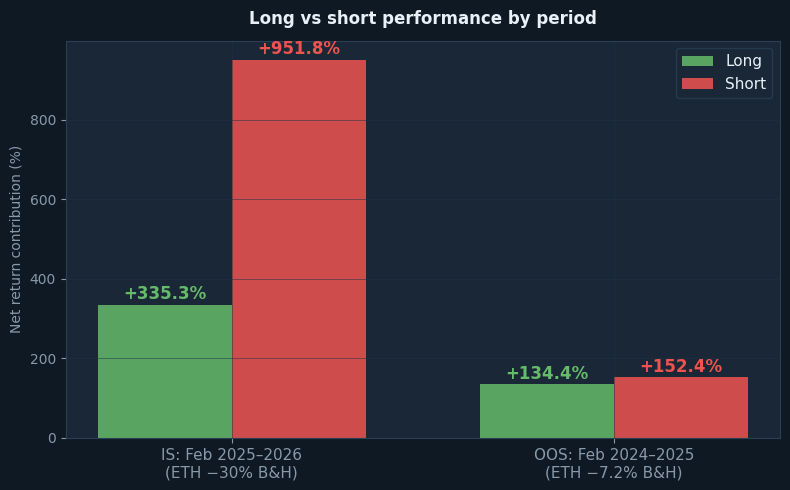

Longo vs. curto: ambos os períodos em baixa

A análise direcional revela algo importante sobre como a estratégia se comportou quando a ETH estava em baixa em ambos os períodos.

No período in-sample (fevereiro de 2025 – fevereiro de 2026, ETH -30,15% buy & hold): o lado short contribuiu com +951,77% do retorno total. O lado long contribuiu com +335,32%. Este é um resultado fortemente dominado por short, o que faz todo o sentido — ETH estava em uma tendência de baixa sustentada, e a estratégia identificou e manteve posições short corretamente durante grande parte do período.

No período out-of-sample (fevereiro de 2024 – fevereiro de 2025, ETH -7,2% buy & hold): o lado vendido contribuiu com +152,40% e o lado comprado contribuiu com +134,45%. O saldo é muito mais próximo. Isso também faz sentido: ETH ficou amplamente estável durante este período, oscilando sem uma forte tendência direcional. A estratégia encontrou oportunidade aproximadamente igual em ambos os lados.

O fato de a estratégia ter permanecido lucrativa no lado comprado em ambos os períodos — mesmo quando o ETH estava caindo — é significativo. O lado comprado gerou +335,32% (IS) e +134,45% (OOS) não porque o ETH subiu, mas porque houve altas genuínas dentro da tendência de queda maior que a estratégia conseguiu identificar e negociar. Uma estratégia que só consegue ganhar dinheiro em uma direção em uma tendência é frágil. Esta encontrou alfa em ambas as direções.

O que o backtest não considera

Como em qualquer simulação, há custos e atritos ausentes nos números do backtest.

Slippage (custo estimado: ~28.320 USDT / 28,32% do capital inicial): Slippage é a diferença entre o preço que você vê e o preço pelo qual você realmente executa. Com 177 trades × 2 execuções = 354 fills, um tamanho de posição médio de aproximadamente 200.000 USDT e um slippage conservador de 0,04% por lado, o custo total estimado de slippage durante o período OOS é de aproximadamente 28.320 USDT. Os contratos perpétuos ETHUSDT geralmente têm forte liquidez, o que limita o slippage em tamanhos de posição normais, mas nunca é zero.

Taxas de financiamento (custo líquido estimado: ~3.000 USDT / 3,0% do capital inicial): Futuros perpétuos têm pagamentos de taxa de financiamento entre longs e shorts. Durante períodos de baixa, como o período OOS aqui, as taxas de financiamento podem favorecer posições vendidas (shorts recebem financiamento de longs). Isso pode compensar parcialmente os custos de slippage. Estimamos um custo líquido de financiamento de aproximadamente 3.000 USDT para o período OOS, reconhecendo que a natureza de viés de venda da estratégia provavelmente recebeu algum financiamento durante a fase de baixa.

Custos de infraestrutura: Um sistema de negociação algorítmica 24/7 requer infraestrutura dedicada — um servidor em nuvem, monitoramento, redundância e sistemas de backup. Orçamento de US$ 500–1.000 por ano, no mínimo. Isso escala com a complexidade e o tamanho da posição.

Comissão (já incluída: 29.132 USDT / 29,13% do capital inicial): Já deduzido de todos os números relatados. Mostrado aqui para fins de completude.

Ajustando o retorno fora da amostra para os custos que o backtest perdeu:

- Retorno bruto fora da amostra (do backtest): +286,85%

- Menos — estimativa de slippage: -28,32%

- Menos — estimativa da taxa de financiamento: -3,00%

- Retorno ajustado fora da amostra: ~+255,53%

- Buy & hold (mesmo período): -7.20%

- Alpha ajustado (retorno em excesso): +262,73 pontos percentuais acima do buy & hold

O retorno ajustado de aproximadamente +256% representa uma estimativa realista do que esta estratégia poderia ter produzido em condições reais de negociação durante o período OOS. Mesmo com suposições conservadoras sobre slippage e funding, o alfa em relação ao buy-and-hold é excepcional: 262 pontos percentuais em um mercado onde o próprio ETH caiu 7,2%.

Como ETHUSDT se compara a BTCUSDT

Publicamos uma análise de backtest separada para a mesma estratégia aplicada ao BTCUSDT. A comparação é instrutiva.

O período OOS do BTCUSDT foi altista (BTC +80,58%). O período OOS do ETHUSDT foi ligeiramente baixista (ETH -7,2%). Apesar desse ambiente mais desafiador para a estratégia ETH, ambos produziram fortes resultados fora da amostra. O OOS do BTCUSDT retornou +190,14% ajustado para aproximadamente +169% após os custos. O OOS do ETHUSDT retornou +286,85% ajustado para aproximadamente +256% após os custos.

Duas diferenças estruturais chave se destacam. Primeiro, o drawdown OOS da ETH (-33,77%) é significativamente mais gerenciável do que o drawdown OOS do BTC (-62,05%). Se a tolerância a drawdown for uma restrição para você, a versão ETH desta estratégia mostra um perfil de risco significativamente melhor nesta dimensão. Segundo, a estabilidade do fator de lucro na ETH é notável — menos de 3% de degradação versus uma queda mais substancial no BTCUSDT. Isso sugere que a estrutura de negociação subjacente é particularmente adequada às características de ação de preço da ETH.

Nenhuma comparação diz qual estratégia preferir. Elas dizem que a mesma lógica captura alfa genuíno em ambos os ativos e em diferentes regimes de mercado. Esse tipo de robustez é mais difícil de fabricar por meio de overfitting do que números fortes em um único ativo em um único período.

Diferença de lucro entre seguidores para copiadoras

Se você está considerando copiar esta estratégia através de uma plataforma como Bitget ou Bybit, a diferença de desempenho entre líder e seguidor é um custo real que você precisa precificar.

Seus pedidos são executados após os do líder. O atraso — mesmo alguns segundos — se acumula ao longo de centenas de negociações. Fontes adicionais de degradação para copistas:

- Atraso na execução (atraso de 1–10 segundos entre líder e seguidor)

- Preços de execução diferentes (ordens a mercado executam a preços piores do que ordens limite)

- Arredondamento do tamanho da posição (contas menores podem não replicar as proporções exatas de tamanho)

- Taxas da plataforma (plataformas de copy trading cobram taxas além da comissão)

Estimativa conservadora: espere 5–15% de degradação adicional de desempenho como copiador. Se o retorno ajustado esperado do líder for aproximadamente +256%, seu intervalo realista como copiador é aproximadamente +218–243%. Ainda bem à frente de um buy-and-hold de -7,2%, mas não os 256% completos.

Conclusão: o que os números realmente nos dizem

Estamos publicando esta análise pelo mesmo motivo pelo qual publicamos o backtest do BTCUSDT: transparência acima de marketing. Os números aqui são reais, a metodologia é honesta e as limitações são claramente declaradas.

Aqui estão os principais pontos a serem observados.

O retorno in-sample de +1.287% deve ser descartado como uma expectativa realista. É um artefato da otimização em dados conhecidos. O benchmark realista é o retorno out-of-sample de +286,85%, ou aproximadamente +256% após ajuste para slippage e custos de funding.

O fator de lucro mal se moveu entre os períodos (1,901 para 1,849). Este é o indicador mais crível de vantagem genuína. Os números de retorno e Sharpe são sensíveis ao regime; o fator de lucro está mais diretamente ligado a como a estratégia lida com negociações individuais. Quando essa métrica se mantém fora da amostra, é um sinal que vale a pena levar a sério.

O drawdown máximo de -33,77% fora da amostra é real. Em algum momento durante o período de teste, a conta teria caído cerca de um terço de seu pico. Isso é substancialmente melhor do que o drawdown fora da amostra de -62,05% da estratégia BTCUSDT, mas ainda é um número significativo emocionalmente. Dimensiona sua posição de acordo e decide com antecedência, não durante um drawdown, quanto você pode tolerar.

A estratégia provou sua capacidade bidirecional em ambos os períodos. ETH esteve em baixa tanto no período in-sample quanto no out-of-sample, e a estratégia gerou alpha em ambos. O lado comprado permaneceu lucrativo mesmo quando ETH estava caindo. Este não é um resultado de sorte — reflete o design da estratégia: identificar momentum, negociá-lo enquanto durar, sair antes do esgotamento. Isso funciona em ambas as direções se a lógica subjacente for sólida.

Finalmente, isto é pesquisa, não uma promessa. A estratégia teve um bom desempenho em dados históricos que não tínhamos conhecimento quando a construímos. Isso é evidência significativa. Não é uma garantia de que continuará a ter desempenho. Os mercados evoluem. O que funcionou em dois períodos de baixa para a ETH pode se comportar de maneira diferente em uma forte corrida de alta. Continuaremos testando, publicando e atualizando à medida que aprendermos mais.