Backtest de estratégia perpétua SOLUSDT: resultados dentro da amostra vs. fora da amostra

Testamos nossa estratégia perpétua SOLUSDT em dois períodos contrastantes: um baixista dentro da amostra (+1.508%) e um otimista fora da amostra (+286%). O SOL mudou para os dois lados. Aqui está o que os dados realmente mostram.

Introdução: SOL se moveu em ambas as direções — a estratégia acompanhou

Este é o terceiro backtest que publicamos na Altcopy. Os dois primeiros cobriram BTCUSDT e ETHUSDT. Ambos tinham algo em comum: o período fora da amostra aconteceu de ser de baixa para o ativo subjacente. SOL é diferente.

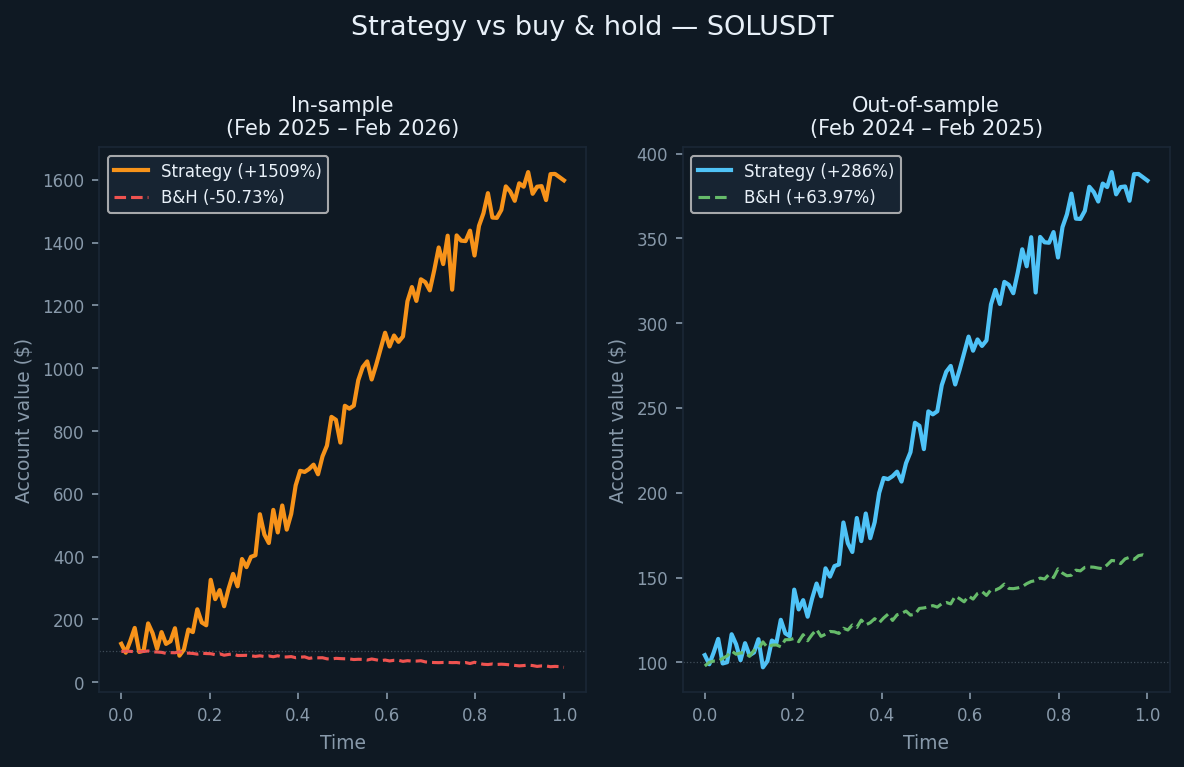

O período out-of-sample para SOLUSDT ocorreu de fevereiro de 2024 a fevereiro de 2025. Durante esse tempo, SOL gerou um retorno buy-and-hold de +63,97%. O mercado estava amplamente em alta. O período in-sample — fevereiro de 2025 a fevereiro de 2026 — conta a história oposta: SOL caiu 50,73% em base buy-and-hold.

Essa reversão é útil para fins de teste. Ela levanta a questão: a estratégia funciona apenas quando o ativo subjacente está caindo, ou ela mantém uma vantagem independentemente da direção? A resposta, com base nos dados, é que a vantagem se manteve em ambos os ambientes.

Não estamos vendendo nada aqui. Estamos publicando os números para que você possa avaliá-los por si mesmo.

A mesma estratégia, mercado diferente

A estratégia é a mesma usada para BTCUSDT e ETHUSDT — um sistema baseado em momentum que combina indicadores de acompanhamento de tendência, osciladores de momentum e filtros de força direcional para identificar movimentos direcionais de alta probabilidade, em seguida, sai quando sinais de exaustão emergem. Trades longos e curtos são feitos sistematicamente, sem intervenção manual.

A direção da tendência pode ser medida com instrumentos como cruzamentos de médias móveis, canais de regressão linear ou bandas de desvio de tendência; o momentum pode ser filtrado usando osciladores como Estocástico, MACD ou medidas de taxa de variação; e a força direcional pode ser avaliada com ferramentas como a família Average Directional Index, scores de momentum ajustados à volatilidade ou similares. A implementação real usa sua própria combinação específica.

Os parâmetros foram fixados antes do período in-sample e não foram ajustados especificamente para SOLUSDT. SOL é um ativo mais volátil que BTC ou ETH, o que afeta os requisitos de dimensionamento da posição, mas não a lógica principal.

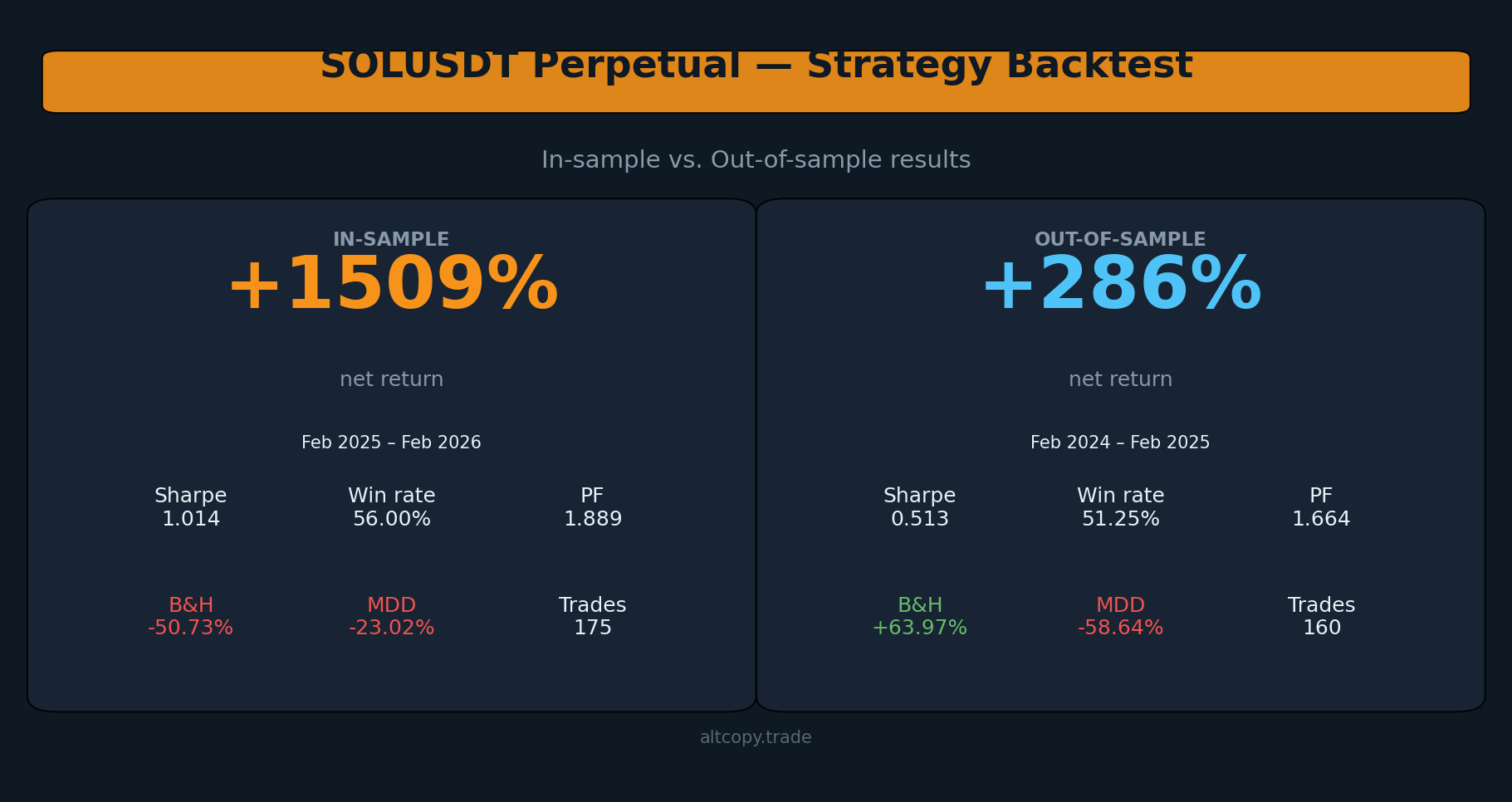

Resultados em amostra (com a ressalva usual)

O período in-sample decorreu de fevereiro de 2025 a fevereiro de 2026, durante o qual SOL caiu 50,73% em uma base de comprar e manter. A estratégia retornou +1.508,97% sobre o capital inicial no mesmo período. O livro de vendas (short book) impulsionou a maior parte desse retorno (+1.223,10%), o que faz sentido dado o movimento descendente sustentado. O livro de compras (long book) contribuiu com +285,87%.

Estes são resultados otimizados em dados nos quais a estratégia foi construída. Trate-os como um limite superior, não como uma expectativa realista.

- Retorno líquido: +1.508,97% (long +285,87%, short +1.223,10%)

- CAGR: 1.503%

- Retorno de comprar e manter (mesmo período): −50,73%

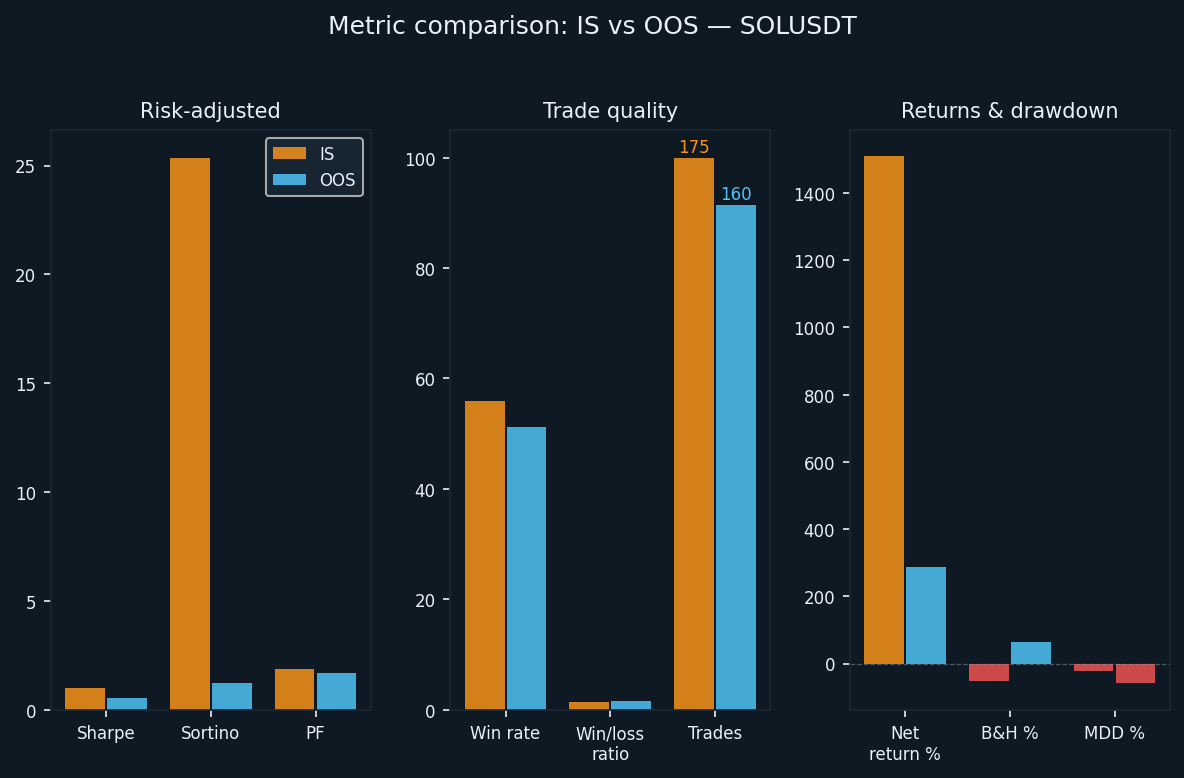

- Total de negociações executadas: 175 (87 compradas, 88 vendidas)

- Taxa de acerto: 56,00% (51,72% long / 60,23% short)

- Razão média de ganho para perda: 1.465

- Fator de lucro: 1,889 geral (1,253 longo / 3,163 curto)

- Índice de Sharpe: 1,014

- Razão de Sortino: 25.362

- Drawdown máximo (intradia): −23,02% do pico

O índice de Sortino de 25,362 é incomumente alto. Ele reflete a forma da curva de patrimônio in-sample, que foi predominantemente ascendente com volatilidade descendente relativamente limitada durante um período de baixa prolongado para SOL. O dado out-of-sample conta uma história muito diferente.

Resultados fora da amostra (o teste honesto)

O período out-of-sample ocorreu de fevereiro de 2024 a fevereiro de 2025. Este foi um ano de alta para SOL — o retorno buy-and-hold foi de +63,97%. A estratégia retornou +286,06% no mesmo período, com o livro comprado contribuindo com +156,46% e o livro vendido adicionando +129,60%.

Em um mercado em alta, a lucratividade do lado vendido é mais difícil de manter. O fato de o livro vendido ter permanecido lucrativo (+129,60%) apesar da tendência de alta mais ampla indica que a lógica de saída baseada em exaustão foi eficaz na identificação de topos locais e na tomada de posições vendidas durante fases corretivas. SOL é volátil o suficiente para produzir oscilações negociáveis em ambas as direções, mesmo durante mercados em tendência.

- Retorno líquido: +286,06% (long +156,46%, short +129,60%)

- CAGR: 283,23%

- Retorno Buy & hold (mesmo período): +63,97%

- Total de negociações executadas: 160 (80 long, 80 short)

- Taxa de acerto: 51,25% (48,75% long / 53,75% short)

- Relação média de ganho para perda: 1,583

- Fator de lucro: 1.664 geral (1.718 long / 1.609 short)

- Índice de Sharpe: 0,513

- Índice de Sortino: 1,243

- Perda máxima (intrabar): −58,64% do pico

O índice de Sortino caiu de 25,362 na amostra para 1,243 fora da amostra. Essa lacuna é grande e reflete uma experiência mais turbulenta: houve períodos de drawdowns sustentados em que a conta caiu significativamente de seu pico antes de se recuperar. O drawdown máximo intra-barra de −58,64% é o maior dos três ativos que testamos. Qualquer pessoa que negocie essa estratégia em SOLUSDT precisa dimensionar as posições para sobreviver a um drawdown dessa magnitude sem ser forçada a sair.

Entendendo a degradação

Alguma degradação do in-sample para o out-of-sample é esperada e deve ser assumida em qualquer avaliação honesta. A questão é se o que resta ainda vale a pena agir.

Aqui está uma comparação lado a lado da mudança principal:

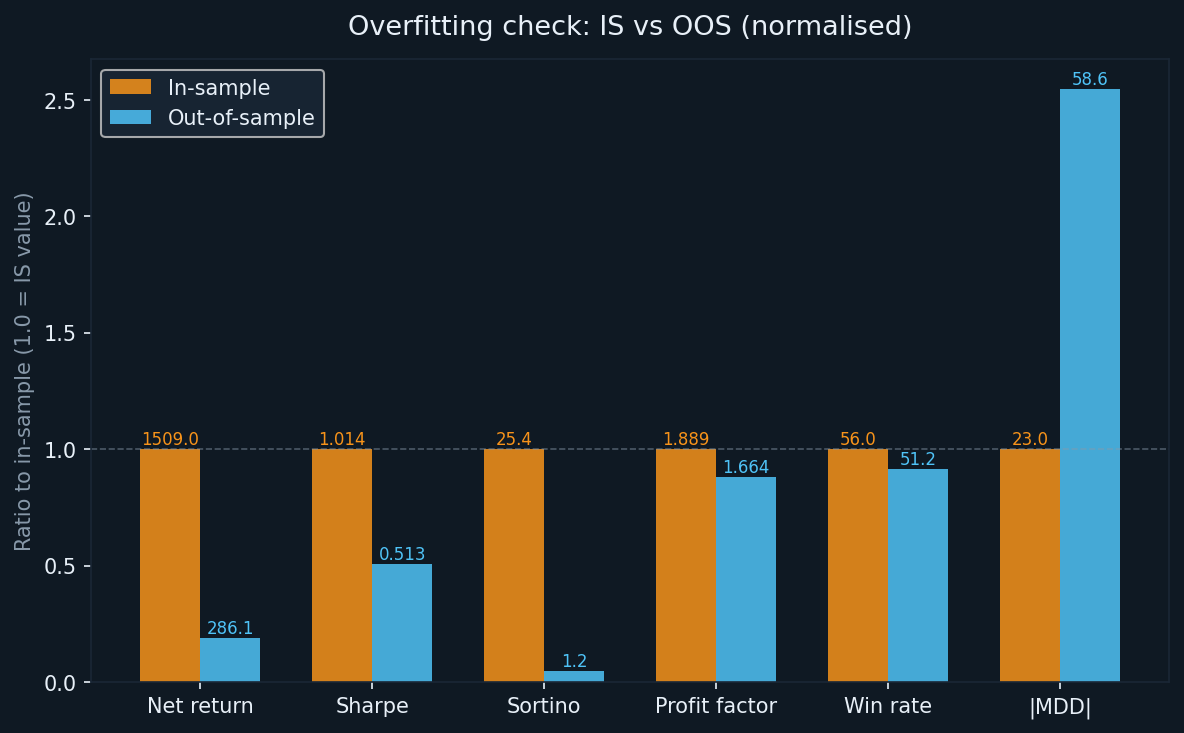

- Retorno: de +1.508,97% (IS) para +286,06% (OOS) — uma redução de 81% no retorno bruto, o que é típico para sistemas otimizados

- Sharpe: de 1,014 para 0,513 — pela metade, mas ainda acima de zero, indicando um retorno ajustado ao risco positivo

- Sortino: de 25,362 para 1,243 — a queda mais acentuada em todos os três ativos testados; o Sortino IS foi artificialmente elevado pela tendência de baixa suave

- Fator de lucro: de 1,889 para 1,664 — a menor queda relativa das três; este é o número que mais valorizamos

- Taxa de acerto: de 56,00% para 51,25% — uma queda moderada, esperada direcionalmente

- MDD: de −23,02% (IS) para −58,64% (OOS) — a preocupação mais significativa neste conjunto de dados

O fator de lucro de retenção é o sinal mais encorajador. Ele caiu cerca de 12% entre os períodos, o que é uma degradação menor do que os números de retorno sugerem. O fator de lucro é um indicador mais confiável de vantagem do que o retorno bruto, pois é menos sensível a alguns grandes trades vencedores que distorcem o resultado.

A degradação do MDD merece atenção honesta. Em um mercado em alta, o lado vendido periodicamente irá contra a estratégia antes que a tendência se reverta. A maior volatilidade do SOL amplifica esses movimentos. O drawdown intradiário de −58,64% não é uma figura de risco extremo — aconteceu dentro do período de teste. Planeje para isso.

Explicações detalhadas das métricas

Para leitores menos familiarizados com essas métricas, aqui está uma breve explicação de cada uma:

- Retorno líquido: lucro total como porcentagem do capital inicial de US$ 100.000, composto à medida que o patrimônio cresce

- CAGR: o equivalente anualizado do retorno líquido, assumindo capitalização contínua durante o período de teste

- Fator de lucro: lucro bruto dividido por perda bruta. Qualquer valor acima de 1,0 indica que a estratégia ganhou mais do que perdeu em termos absolutos. Valores acima de 1,5 são geralmente considerados significativos.

- Sharpe ratio: retorno excessivo anualizado dividido pelo desvio padrão dos retornos. Acima de 1.0 é considerado bom; acima de 2.0 é considerado excelente.

- Razão de Sortino: similar à de Sharpe, mas penaliza apenas a volatilidade de desvantagem. Uma grande diferença entre Sharpe e Sortino (como visto em IS) pode indicar um período de alta assimétrica e suave que pode não se repetir.

- Perda máxima: o maior declínio de pico a vale no patrimônio da conta durante o teste. O valor usado aqui é o máximo intrabar, que captura o pior caso visto durante qualquer barra, não apenas nos preços de fechamento.

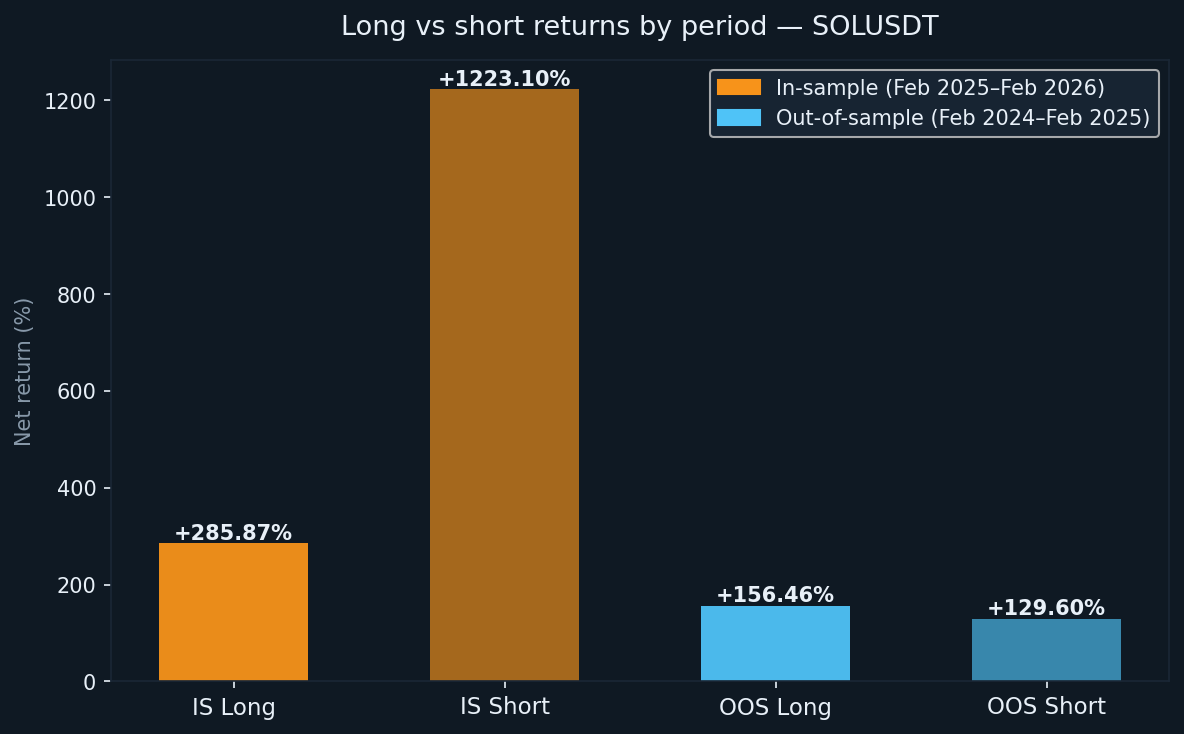

Longo vs. curto: ambos os períodos testados

Uma coisa que torna SOLUSDT interessante é que nenhum dos períodos foi neutro. O período in-sample foi claramente de baixa e o período out-of-sample foi claramente de alta. A estratégia lucrou em ambos os lados em ambos os ambientes.

- IS longo: +285,87% (87 negociações, WR 51,72%)

- IS short: +1.223,10% (88 trades, WR 60,23%)

- OOS longo: +156,46% (80 trades, WR 48,75%)

- OOS short: +129,60% (80 trades, WR 53,75%)

O lado vendido dominou o período in-sample porque SOL estava em uma tendência de queda sustentada. No período out-of-sample, ambos os lados contribuíram aproximadamente igualmente. A taxa de acerto OOS em trades longos (48,75%) está ligeiramente abaixo de 50%, mas a relação média entre ganho e perda de 1,718 para o livro longo compensa: mesmo quando menos da metade dos trades longos são vencedores, os vencedores são grandes o suficiente para gerar um resultado líquido positivo.

O que o backtest não considera

A comissão está definida como zero na configuração do backtest. Isso não reflete como o trading real funciona. Futuros perpétuos de SOL na Binance cobram taxas padrão de maker/taker. Com 175 trades IS e 160 trades OOS — cada um exigindo uma execução de entrada e saída — os custos de comissão reduziriam o retorno líquido. O valor exato depende do seu nível de taxa e dos tamanhos das posições no momento de cada trade, mas não é um número trivial nesses níveis de capital.

Outros custos não capturados pelo backtest:

- Slippage: posições maiores de SOL podem experimentar preenchimentos parciais ou impacto no preço, particularmente nas saídas durante mercados de movimentação rápida

- Taxas de funding: futuros perpétuos carregam pagamentos periódicos de funding entre detentores de long e short; estes podem ser positivos ou negativos dependendo do sentimento do mercado

- Atraso na execução: em negociação real, sempre há latência entre a geração do sinal e a execução da ordem; isso não foi simulado

- Preços de execução diferentes: ordens limite podem não ser executadas sempre; ordens a mercado serão executadas pelo preço de venda, não pelo preço médio usado nos backtests

O retorno real em tempo real será menor do que os números do backtest na maioria dos casos. Quão menor dependerá da sua corretora, da sua configuração de execução e das condições de mercado no momento.

Como SOLUSDT se compara a BTCUSDT e ETHUSDT

Dos três ativos que testamos até agora, alguns padrões são consistentes e outros não.

O fator de lucro se manteve em todos os três períodos out-of-sample: 1,718 para BTCUSDT OOS, 1,849 para ETHUSDT OOS e 1,664 para SOLUSDT OOS. Essa consistência entre diferentes ativos e condições de mercado é o sinal mais forte de uma vantagem genuína na lógica subjacente.

O MDD out-of-sample foi mais alto para SOLUSDT (−58,64%), seguido por BTCUSDT (−62,05%) e mais baixo para ETHUSDT (−33,77%). O valor de SOL ocorreu durante um mercado em alta, o que significa que o livro de vendas foi repetidamente desafiado antes que a reversão à média desse à estratégia uma oportunidade de lucrar. Esta é uma característica conhecida de estratégias de venda que dependem do esgotamento da tendência em ambientes de tendência.

O contraste direcional — SOL em alta OOS versus BTC e ETH em baixa OOS — é uma evidência útil de que a estratégia não é simplesmente de viés de venda. Ela gerou retornos significativos em ambos os lados em diferentes regimes de mercado.

Diferença de lucro entre seguidores para copiadoras

Se você está seguindo esta estratégia como um copy trader em vez de executá-la diretamente, há uma lacuna estrutural a ser considerada. As cópias de negociação são executadas após a abertura da posição do líder, o que significa que seu preço de entrada é sempre ligeiramente pior. As saídas também podem atrasar. Em condições voláteis, essa lacuna pode ser significativa.

Uma estimativa conservadora para SOLUSDT: espere 5-15% de subperformance adicional em relação ao retorno publicado fora da amostra (OOS) como copiador. Aplicado ao retorno OOS ajustado de aproximadamente +256% (após contabilizar os custos do mundo real), seu intervalo realista como seguidor é de aproximadamente +218-243%. Ainda substancialmente à frente dos +63,97% de comprar e manter, mas não os 286% completos.

Conclusão: o que os números realmente nos dizem

Estamos publicando esta análise pela mesma razão pela qual publicamos os backtests de BTCUSDT e ETHUSDT: transparência acima de marketing. Os números aqui são reais, a metodologia é honesta e as limitações são claramente declaradas.

Aqui estão os principais pontos a serem observados.

O retorno in-sample de +1.508,97% deve ser descartado como uma expectativa realista. Ele reflete um sistema otimizado operando em um mercado unidirecional sustentado. O retorno OOS de +286,06% — ou aproximadamente +256% após ajuste para custos do mundo real — é a base de referência mais honesta.

O fator de lucro é a métrica mais crível neste conjunto de dados. Ele caiu de 1.889 para 1.664 entre os períodos, uma degradação moderada e esperada. Em todos os três ativos, o fator de lucro permaneceu acima de 1.6 fora da amostra. Essa consistência é importante.

O drawdown máximo de −58,64% fora da amostra é o indicador de risco mais importante a ser absorvido. Não é um evento extremo. Aconteceu dentro da janela de teste. Se você não consegue suportar um drawdown de 58% do pico sem mudar de estratégia ou fechar posições, o tamanho da posição que você escolher deve refletir essa restrição — não otimismo sobre condições mais suaves pela frente.

A estratégia demonstrou capacidade direcional em ambos os períodos em dois ambientes de mercado muito diferentes: um período in-sample de baixa e um período out-of-sample de alta. Isso é uma evidência significativa de uma vantagem real. Não é uma garantia de desempenho futuro.

Continuaremos publicando resultados à medida que testarmos ativos e períodos de tempo adicionais. O objetivo é construir um registro transparente, não um documento de marketing.