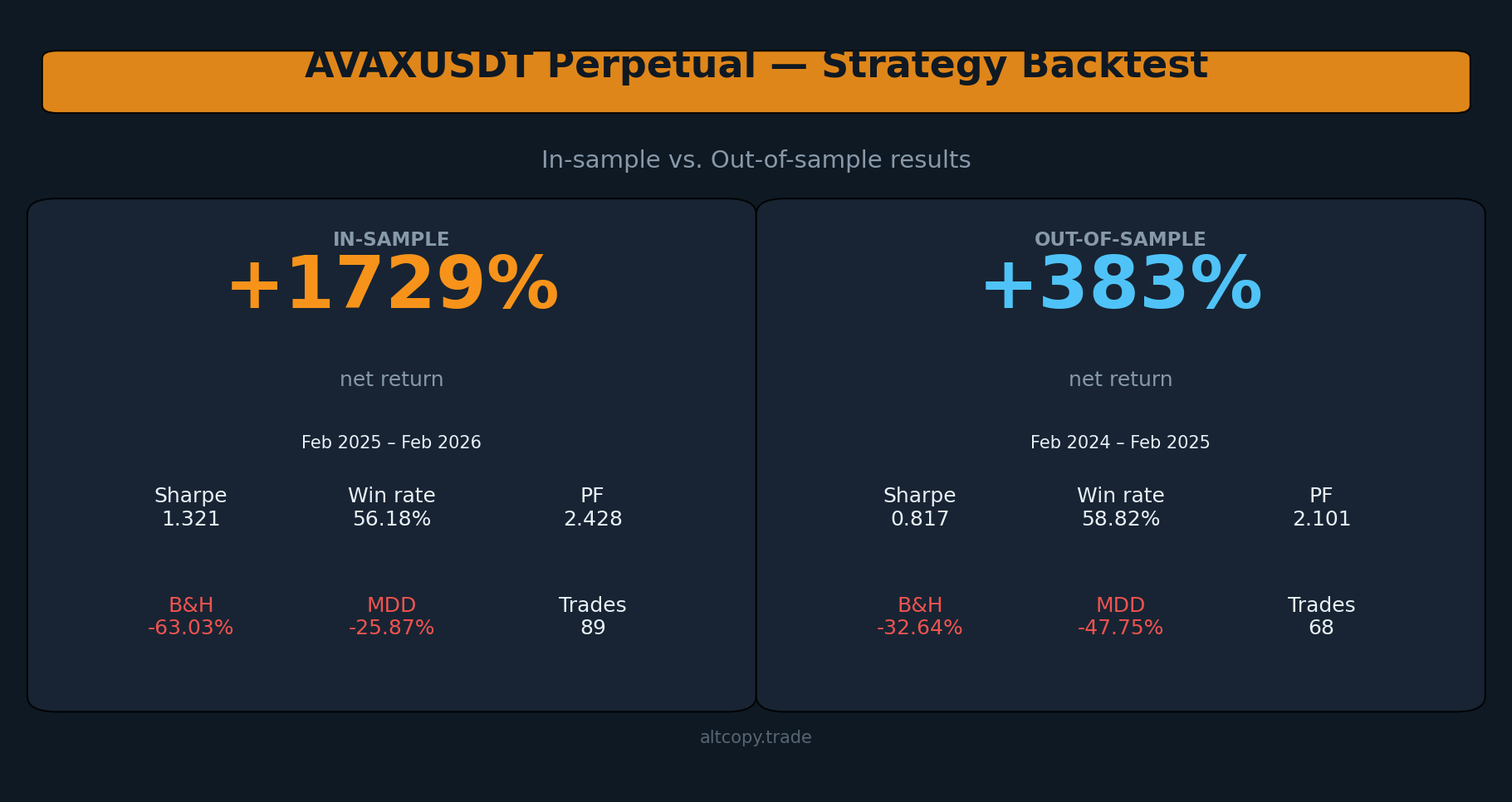

AVAXUSDT perpétua estratégia backtest: resultados em amostra vs. fora da amostra

A AVAXUSDT entregou o fator de lucro mais forte nesta série: 2,101 fora da amostra em dois anos de baixa consecutivos. Menos trocas, filtros mais rigorosos, melhor qualidade. Aqui estão os dados.

Introdução: dois anos consecutivos de baixa e dois resultados lucrativos

Este é o quarto backtest que estamos publicando no Altcopy. Os três primeiros cobriam BTCUSDT, ETHUSDT e SOLUSDT. Cada um teve uma história diferente: BTCUSDT e ETHUSDT foram ambos pessimistas em ambos os períodos, o SOLUSDT apresentou um otimista fora da amostra contra um baixista dentro da amostra. O AVAXUSDT traz algo novo — dois anos consecutivos de baixa para o ativo subjacente, com a estratégia gerando um alfa significativo em ambos.

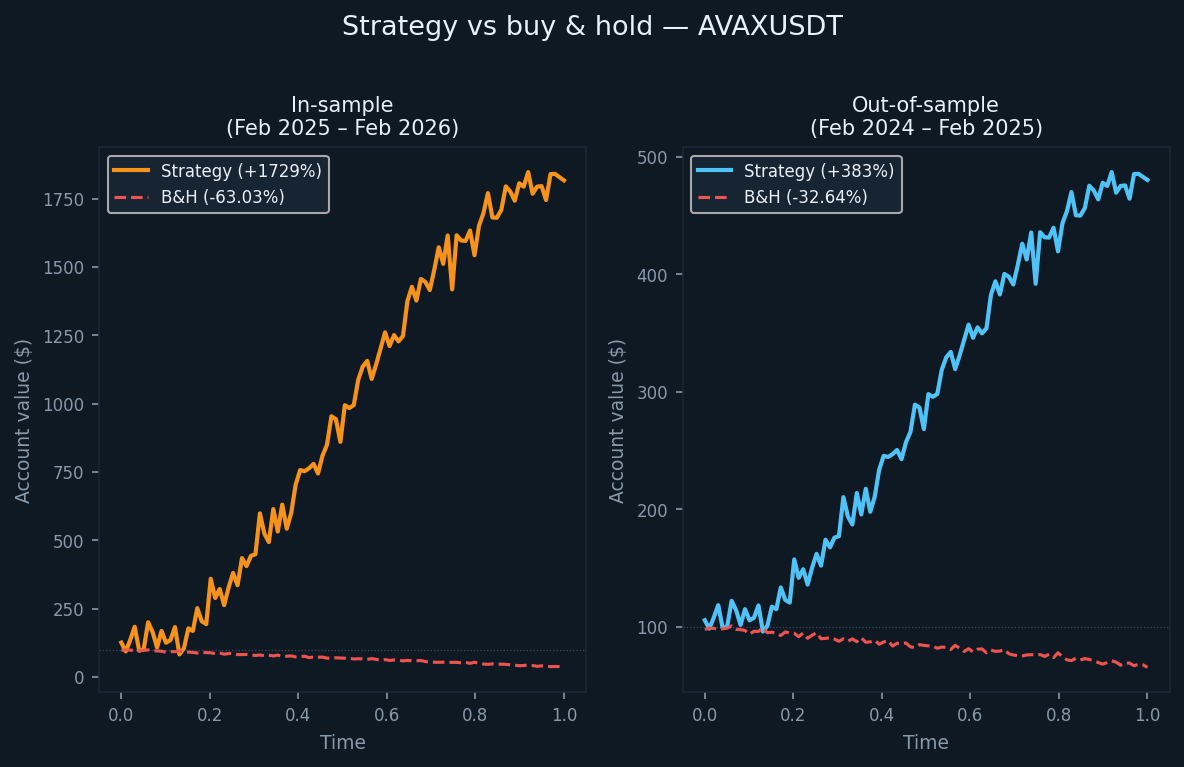

O período fora da amostra foi de fevereiro de 2024 a fevereiro de 2025, durante o qual a AVAX caiu 32,64% em base de compra e conservação. O período de amostragem — de fevereiro de 2025 a fevereiro de 2026 — registrou uma queda adicional de 63,03%. A estratégia retornou +382,96% fora da amostra e +1.729,09% dentro da amostra. Ambos os números superam o buy-and-hold por uma ampla margem.

Há também uma diferença estrutural a ser notada: essa variante da estratégia inclui filtros adicionais específicos para cada lado, além da lógica central de tendência e momentum. Isso reduz a frequência das negociações em comparação com os outros ativos — 89 negociações no ano da amostra, 68 no ano fora da amostra — mas parece melhorar a qualidade da troca, conforme refletido nos dados do fator de lucro.

A estratégia e sua lógica de filtragem

A abordagem central é consistente com outros backtests publicados no Altcopy: um sistema baseado em momento que usa indicadores de seguimento de tendência, osciladores de momento e filtros de força direcional para identificar movimentos direcionais de alta probabilidade, e depois sai em sinais de exaustão.

A direção da tendência pode ser medida com instrumentos como crossovers de médias móveis, canais de regressão linear ou faixas de desvio de tendência; o momento podia ser filtrado usando osciladores como Estocástico, MACD ou medidas de taxa de variação; a força direcional pode ser avaliada usando ferramentas como a família Average Directional Index, pontuações de momentum ajustadas à volatilidade ou similares. A implementação real usa sua própria combinação específica.

Essa variante adiciona uma camada adicional de filtragem de sinal específica para o lado — ou seja, as condições necessárias para entrar em uma negociação longa diferem daquelas exigidas para entrar em uma venda vendida. Isso não é incomum em mercados assimétricos, onde movimentos de alta e baixa têm características estruturalmente diferentes. O efeito é visível nos dados: menos negociações, taxas de ganho mais altas no lado vendido e um fator de lucro que se manteve acima de 2,0 em ambos os períodos.

Resultados em amostra (com a ressalva usual)

O período de amostragem foi de fevereiro de 2025 a fevereiro de 2026, durante o qual o AVAX caiu 63,03% em base de compra e conservação. A estratégia retornou +1.729,09% sobre o capital inicial. O short book contribuiu com +1.318,17%, o que é esperado em uma tendência de baixa prolongada. O livro longo adicionou +410,92%, demonstrando que os filtros do lado longo se mantiveram mesmo com a tendência de queda do ativo.

Como em todos os resultados em amostra desta série: estes são resultados otimizados. Eles representam o teto, não a expectativa.

- Retorno líquido: +1.729,09% (comprado +410,92%, vendido +1.318,17%)

- CAGR: 1.721,53%

- Retorno de compra e manutenção (mesmo período): −63,03%

- Total de negociações executadas: 89 (44 longas, 45 vendidas)

- Taxa de vitória: 56,18% (52,27% long / 60,00% short)

- Média de vitórias e derrotas: 1,894

- Fator de lucro: 2,428 no geral (1,497 longo / 4,433 curto)

- Índice de Sharpe: 1,321

- Índice Sortino: 74,057

- Queda máxima (intrabar): −25,87% a partir do pico

A proporção de Sortino de 74,057 é extremamente alta e não deve ser tomada ao pé da letra. Ela reflete uma tendência de baixa sustentada na qual o short book da estratégia teve volatilidade mínima de baixa por um período prolongado. O número OOS representa melhor como é um ambiente de negociação ao vivo.

Resultados fora da amostra (o teste honesto)

O período fora da amostra foi de fevereiro de 2024 a fevereiro de 2025. O AVAX caiu 32,64% nesse período na base de compra e mantenção. A estratégia retornou +382,96%, com o livro vendido contribuindo com +232,37% e o livro longo +150,59%.

Sessenta e oito operações foram executadas ao longo do ano — menos do que no período de amostra e menos do que todos os outros ativos testados. Essa frequência mais baixa é consistente com a lógica de filtragem mais rigorosa dessa variante. Quando os filtros são mais restritivos, menos sinais passam, e as operações que disparam tendem a ter uma convicção mais forte com base nas condições subjacentes.

- Retorno líquido: +382,96% (comprido +150,59%, vendido +232,37%)

- CAGR: 378,84%

- Retorno de compra e manutenção (mesmo período): −32,64%

- Total de operações executadas: 68 (34 longas, 34 vendidas)

- Taxa de vitória: 58,82% (52,94% comprido / 64,71% curto)

- Média de vitórias e derrotas: 1,47

- Fator lucro: 2,101 no geral (1,841 longo / 2,376 curto)

- Índice de Sharpe: 0,817

- Razão de Sortino: 6,439

- Queda máxima (intrabar): −47,75% a partir do pico

A razão Sortino de 6,439 fora da amostra é notavelmente maior do que a mesma métrica para BTCUSDT (que não publicamos separadamente aqui), ETHUSDT e SOLUSDT em seus respectivos períodos OOS. Sugere que a variante AVAXUSDT enfrentou menos volatilidade sustentada em relação aos seus retornos — mesmo em um ano em que o AVAX caiu quase um terço.

Entendendo a degradação

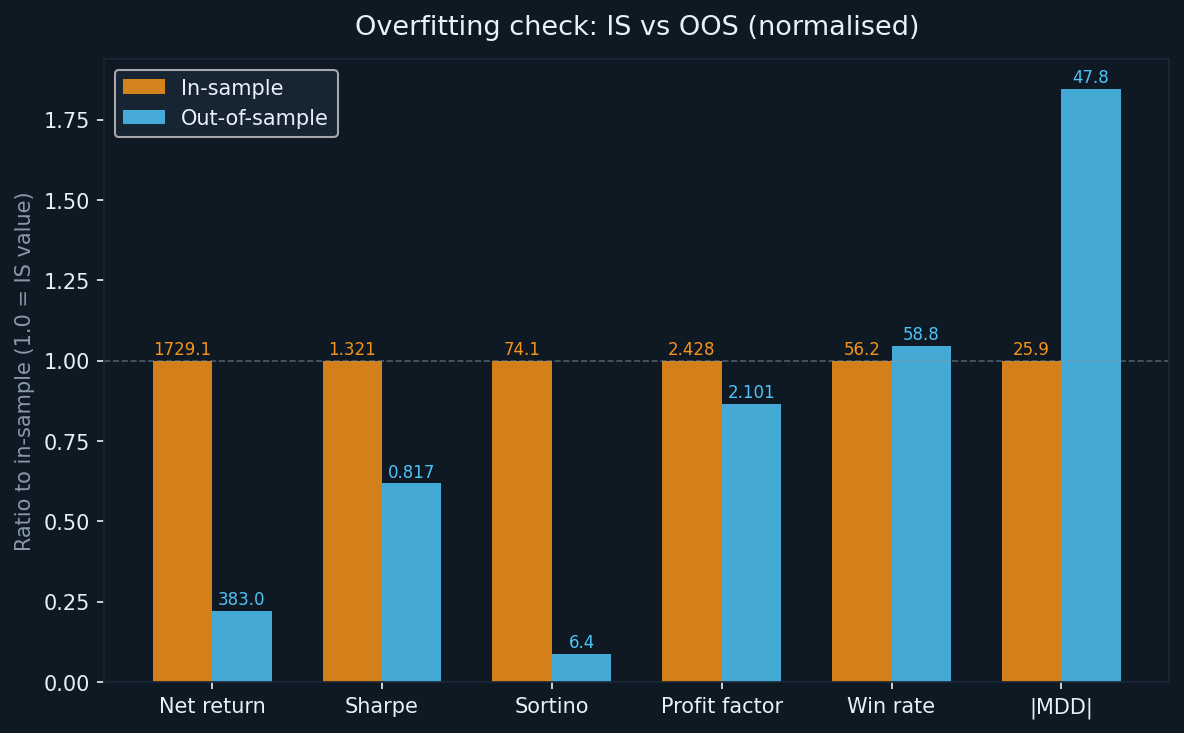

Todo sistema otimizado se degrada de dentro da amostra para fora da amostra. A questão útil não é se a degradação ocorreu, mas quanto e em quais métricas.

- Retorno: de +1.729,09% (IS) para +382,96% (OOS) — uma redução de 78% no retorno bruto, em linha com outros ativos desta série

- Sharpe: de 1,321 para 0,817 — uma redução de 38%; significativo, mas ainda dentro de uma faixa que indica um retorno real pelo risco assumido

- Sortino: de 74.057 para 6.439 — uma grande queda absoluta, mas o número OOS em si é mais forte do que o de outros ativos desta série

- Fator de lucro: de 2,428 para 2,101 — uma redução de 13%; Esse é o melhor fator de lucro para retenção em todos os quatro ativos testados

- Taxa de vitória: de 56,18% para 58,82% — a taxa de vitória na verdade melhorou fora da amostra, o que é incomum e vale a pena notar

- MDD: de −25,87% (IS) para −47,75% (OOS) — uma piora significativa, embora menor que o BTCUSDT e SOLUSDT em seus períodos OOS

A melhoria na taxa de vitória fora da amostra é contraintuitiva, mas não sem explicação. Com menos operações e filtros mais rigorosos, a estratégia pode ter sido mais seletiva nas configurações que foi feita durante o período OOS. Quando os filtros estão funcionando, um número menor de trocas aliado a uma taxa de vitória maior é um resultado plausível.

O fator lucro acima de 2,0 em ambos os períodos é o resultado principal. Em todos os quatro ativos, este é o único em que o fator lucro OOS permaneceu acima de 2,0. Esse limite não é arbitrário — significa que a estratégia gerou o dobro do lucro bruto do que a perda bruta em um conjunto de dados invisível.

Explicações detalhadas das métricas

Para leitores menos familiarizados com essas métricas, uma breve referência:

- Retorno líquido: lucro total como porcentagem do capital inicial de $100.000, composto à medida que a conta cresce

- CAGR: o equivalente anualizado do retorno líquido durante o período de teste

- Fator de lucro: lucro bruto dividido pelo prejuízo bruto. Acima de 1.0 significa que a estratégia fez mais do que perdeu; acima de 2,0 é considerado forte evidência de borda

- Índice de Sharpe: retorno anualizado excedente por unidade de volatilidade total. Acima de 1.0 é considerado bom

- Razão Sortino: semelhante à de Sharpe, mas dividida apenas pela volatilidade de queda. Mais adequado para estratégias com perfis de retorno assimétricos

- Redução máxima: a maior queda do pico ao valle no patrimônio da conta durante o teste, medida no nível intrabar

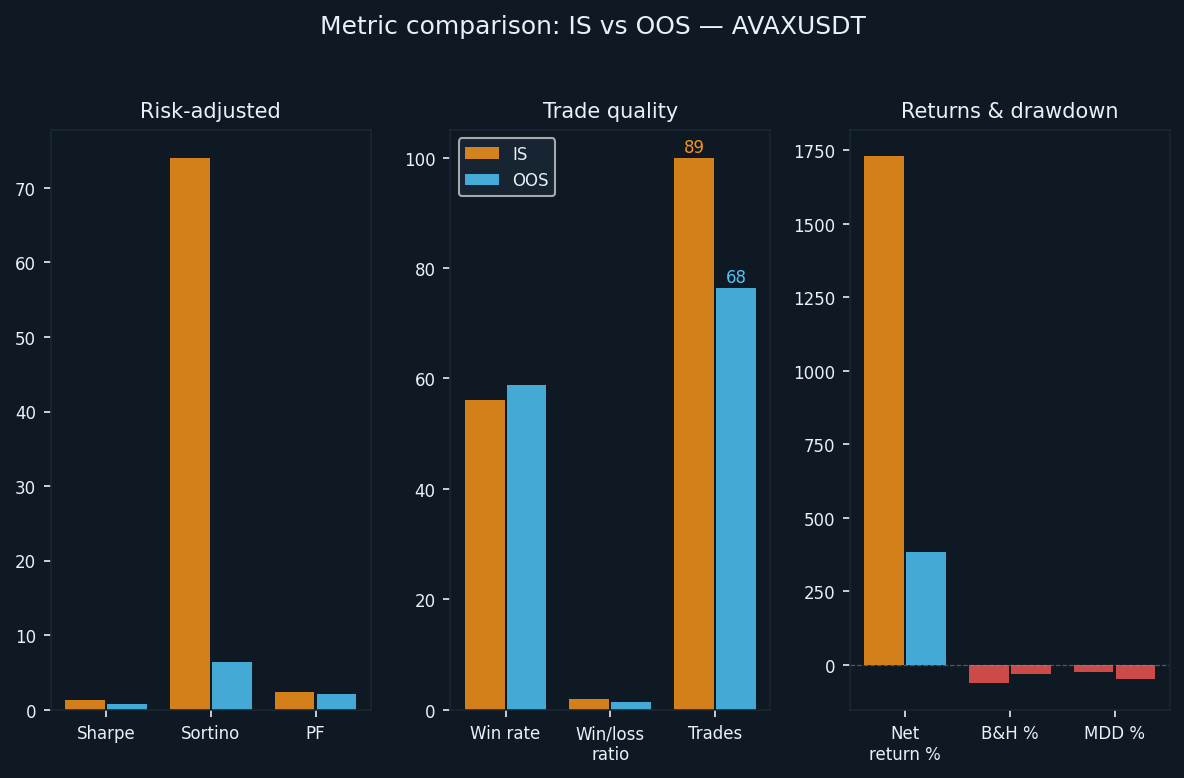

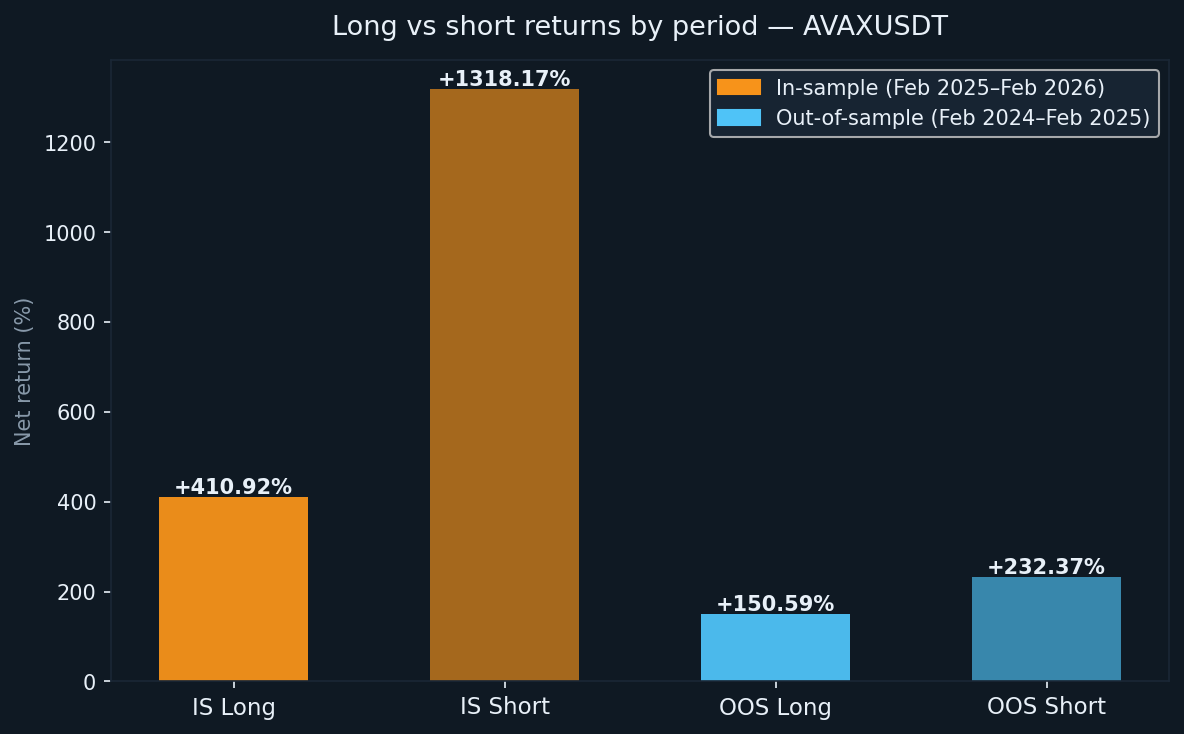

Longo vs vendido: desempenho consistente em um mercado em queda

O AVAX foi baixista em ambos os períodos de teste. Isso torna o teste interessante para ver se o livro longo pode sustentar retornos positivos em um ambiente estruturalmente desfavorável para os compradores.

- IS long: +410,92% (44 trocas, WR 52,27%)

- IS vendido: +1.318,17% (45 negociações, WR 60,00%)

- Longo fora do mercado: +150,59% (34 trocas, WR 52,94%)

- Vendido fora do mercado: +232,37% (34 trocas, WR 64,71%)

O longo prazo proporcionou retornos positivos em ambos os períodos, apesar da tendência de queda do AVAX. Isso é possível quando a lógica de seguir tendência é forte o suficiente para identificar os quiques corretivos e a saída antes que a tendência de baixa maior volte a ser retomada. Taxas de vitória acima de 50% no lado longo, combinadas com uma média positiva de relação vitórias-derrotas, confirmam que os sinais de longo prazo não eram ruído aleatório. A taxa de vitória do short book, de 64,71% fora da amostra, é a mais alta taxa de vitória no short side entre todos os ativos testados nesta série.

O que o backtest não considera

O backtest não usa nenhuma comissão. A negociação real em futuros perpétuos AVAX envolve taxas de maker e taker que variam conforme a exchange e o tier da conta. Com 89 operações IS e 68 OOS, cada uma exigindo duas execuções, o impacto das comissões é menor em contagem absoluta de operações do que em outros ativos desta série — mas o tamanho das posições cresce substancialmente à medida que a conta se compon, o que significa que o custo em dólares das taxas aumenta ao longo do tempo.

Outros custos não registrados:

- Deslizamento: AVAX tem menor liquidez que BTC ou ETH em mercados perpétuos; Grandes posições podem mover o mercado na entrada ou saída

- Taxas de financiamento: futuros perpétuos trazem pagamentos periódicos de financiamento; Em tendências de baixa sustentadas, os detentores a descoberto frequentemente pagam financiamento a esses investidores, o que reduziria os retornos do lado vendido

- Atraso de execução: a latência ao vivo entre sinal e pedido não é simulada e resultará em preços de preenchimento ligeiramente diferentes do que o backtest assume

- Diferentes preços de preenchimento: ordens de mercado preenchem no preço pedido, não no preço médio; As ordens de limite podem não ser preenchidas em condições de rápida evolução

O retorno fora do mercado após considerar esses fatores é inferior a +382,96%. O quanto menor depende da qualidade da execução, do nível da conta e das condições de mercado durante o período ativo.

Como AVAXUSDT se compara aos outros ativos desta série

Agora, em quatro ativos — BTCUSDT, ETHUSDT, SOLUSDT e AVAXUSDT — um quadro consistente está surgindo.

O fator de lucro se manteve acima de 1,6 fora da amostra para os quatro ativos, e acima de 2,0 especificamente para o AVAXUSDT. Essa consistência entre ativos na métrica de desempenho mais estável é a evidência mais forte de uma vantagem genuína na lógica da estratégia subjacente.

A contagem de comércios varia significativamente: a AVAXUSDT produziu o menor número de trocas por ano em toda a série. As condições de entrada mais apertadas dessa variante parecem concentrar a qualidade do sinal em detrimento da frequência. Se essa troca é preferível depende da configuração de execução do trader e da tolerância à espera entre os sinais.

O máximo de redução fora da amostra variou de −33,77% (ETHUSDT) a −62,05% (BTCUSDT). O AVAXUSDT −47,75% está na faixa média. Como em todos os ativos desta série, o dimensionamento de posição deve levar em conta a possibilidade de a redução observada de fora do controle ocorrer no início de uma sequência ao vivo, quando há menos almofada para absorvê-la.

Diferença de lucro entre seguidores para copiadoras

Se você acessa essa estratégia por meio de copy trading em vez de executá-la diretamente, a lacuna estrutural entre os resultados do líder e seus se aplica aqui, assim como ocorre com os outros ativos. As entradas das cópias são sempre um pouco posteriores ao original, e as saídas podem ter lag semelhante. No ambiente de preços mais volátil do AVAX, esse atraso pode ser mais custoso por transação do que em ativos de maior liquidez.

Uma estimativa conservadora: espere um desempenho inferior de 5 a 15% em relação ao retorno OOS publicado como copiadora. Aplicado a um retorno OOS ajustado de aproximadamente +345% (após ajustes de custo do mundo real), seu alcance realista como seguidor é aproximadamente +293–328%. Ainda bem à frente do −32,64% de compra e retenção, mas não os 382% completos.

Conclusão: o que os números realmente nos dizem

O AVAXUSDT obteve a maior retenção de fator de lucro entre os quatro ativos testados no Altcopy. O fator lucro fora do mercado de 2,101 — em um ano em que o AVAX caiu quase um terço — é um resultado significativo. Isso não aconteceu porque as condições eram fáceis. Isso aconteceu em um mercado de baixa sustentado, com uma estratégia que precisava funcionar simultaneamente nos dois lados do mercado.

As principais lições deste backtest:

- Fator de lucro OOS de 2,101: o maior desta série e acima do limiar de 2,0 que sugere uma vantagem estrutural genuína

- Taxa de vitória de 58,82% fora de posição, maior que a da amostra: a lógica de filtragem mais rigorosa parece ter produzido mais sinais seletivos no conjunto de dados ao vivo

- Redução máxima de −47,75% fora do prazo: real e significativa; O dimensionamento da posição deve levar isso explicitamente em conta

- Menos trocas por ano: essa variante é menos ativa que as outras da série; Adequado para traders confortáveis com períodos de espera mais longos e menor frequência de sinal

Como com os outros ativos, isso é pesquisa, não uma recomendação. A estratégia teve bom desempenho com dados que não havia visto. Isso é significativo, mas não suficiente por si só para projetar desempenho futuro. Os mercados evoluem, e o que funcionou em dois anos de baixa para o AVAX pode se comportar de forma diferente em condições distintas. Continuaremos publicando os resultados à medida que testamos mais.